へたっぴです。

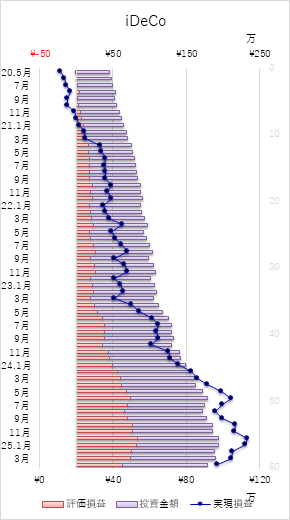

今回は、iDeCo(イデコ)の2025年5月末時点の運用成績を紹介します。

idecoの運用状況についてほぼ1年以上ぶりの更新です。

考える時間がゼロなので今年も完全放置です。

前回の話はこちらです。

前回も前々回も1年ぶりの更新でした。

毎年1回だけの恒例行事みたくなってます。

せめて半年、いや3か月毎ペースで更新はしたいという気持ちだけはあります。

iDeCo(イデコ)の運用状況

2025.5月末時点の状況は以下の通りです(括弧内は前回のブログ掲載時2024.2月末)。

①積立額:1,208,000円(996,000円)

②事務手数料:-19,157円(-16,638円)

③含み益が+731,907円(575,612円)

④運用損益(②+③)は721,162円(567,323円)です

⑤所得税の累積還付金は348,000円(260,000円)

⑥実質の利益(④+⑤)は1,046,296円(827,323円)

最近は停滞していますが、それでも1年前と比較すると含み益は順調に増えています。

トランプ政権が続く限りは成長は期待できないのでしばらくは利益は増えないかなと思ってます。

まぁ決済するまでは所詮は含み益なので一喜一憂することなく淡々と積み立てるだけです。

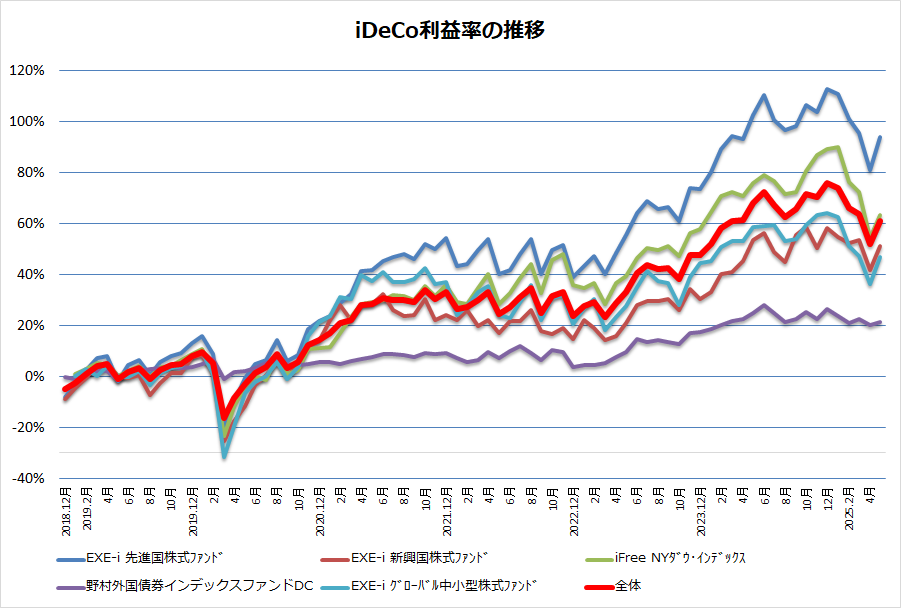

| 区分 | 運用ファンド名 | 資産残高 | 購入金額 | 損益 | 損益率 |

|---|---|---|---|---|---|

| 海外株式 | EXE-i 先進国株式 | ¥767,444 | ¥395,631 | ¥371,813 | 94.0% |

| 海外株式 | EXE-i 新興国株式 | ¥312,992 | ¥206,859 | ¥106,133 | 51.3% |

| 海外株式 | iFree NYダウ・インデックス | ¥308,313 | ¥188,516 | ¥119,797 | 63.5% |

| 海外債券 | 野村外国債券インデックス | ¥263,847 | ¥217,733 | ¥46,114 | 21.2% |

| 内外株式 | EXE-i グローバル中小型株式 | ¥276,566 | ¥188,516 | ¥88,050 | 46.7% |

| 合計 | ¥1,929,162 | ¥1,197,255 | ¥731,907 | 59.7% |

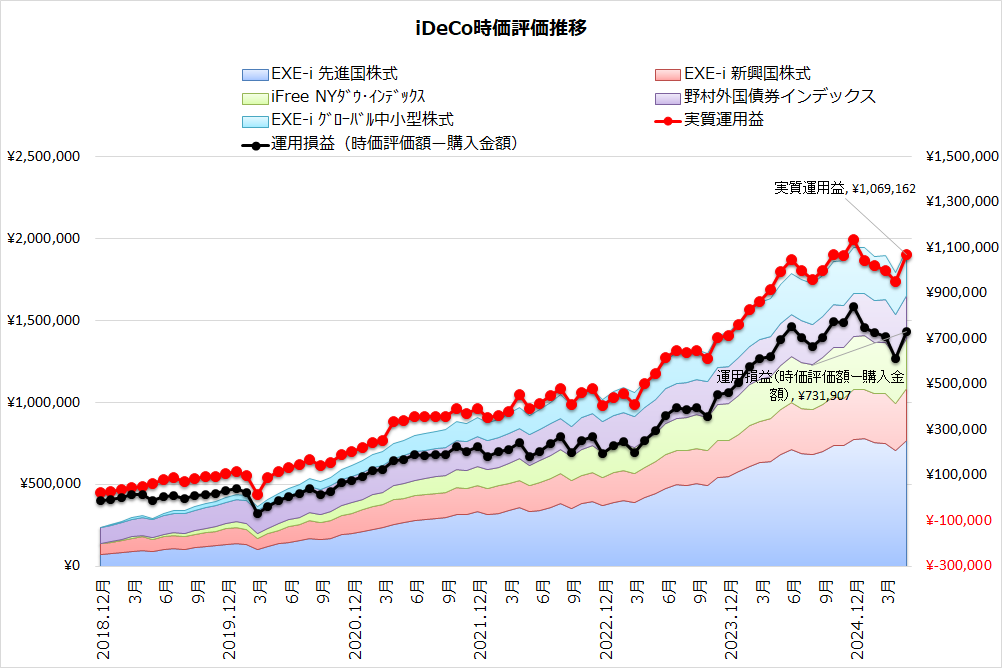

iDeCo(イデコ)運用ファンドの資産運用成績の推移

運用中の各ファンドの推移です。

肝心の運用成績については2023年以降2年間もグダグダでしたが、実質運用益の半分以上は税金の還付分です。

還付金を含めたここまでの利益は1,069,192円!

積み立て額120.8万円なので88.5%の利益です。

還付金さまさまです!!

長期的な目線で言えば、右肩上がりよりも停滞期があったほうが同じ金額で積み立てた場合、建て玉が増えるので悪いことばかりではありません。

欲を言えば落ちるならもっと落ちて欲しい。

決済間際に落ちるのは困りますが、現時点で落ちるのはOKです。

iDeCo(イデコ)運用ファンドとその投資割合

iDeCo運用ファンド

僕がiDeCo(イデコ)で毎月積立購入しているファンドとその投資割合、掛金は以下のようになります。

僕のiDeCoのアセットアロケーションは、先進国株式、新興国株式、海外債券、内外株式の4資産です。

日本企業の成長性には全く期待していないのでほぼ海外資産に充てています。

控除分で十分利益を確保しているのでほとんどを株式で運用していますが大暴落時のスイッチング用として債券を持つようにしています。

大暴落時は絶好の買い時ですが積立額の上限が決まっているので追加投資できません。

そこで大暴落時でもダメージが少ないであろう債券を株式にスイッチングして暴落時にこそたくさん買えるようにします。

2025年2月からidecoの制度が変わりました。僕の場合は12,000円/月から20,000円/月に枠が増えたのでもちろん増額しました。

申し込みはしていたのですが、証券会社からは何の連絡もなかったため、てっきり増額はできないのか?条件が良くわからないなぁなどと思ってました。

うちの会社にはDC(企業型確定拠出年金)の制度はないはずだから、おかしいなとは思っていました。

運用のページを見ると拠出金累計が計算と合わないので、おかしいなと思いよくよく運用状況の詳細を確認したところ、ちゃんと2万円に増額されてました。

ideco掛け金は銀行引き落としにしているのですが、普段通帳は見ないので全く気付きもしませんでした。

毎月、記録を付けているわりにはちょっとザルでしたね。

困るわけではないからいいけど。

それにしても増額の連絡くらいしてくれてもいいんでないかい?

ということで2025年2月からは掛け金が変わってます。

配分割合はそのままです。

| 積立区分 | 運用商品名 | 掛け金 | 割合 |

|---|---|---|---|

| 海外株式 | EXEi-先進国株式インデックス | ¥7,000 | 30 |

| 海外株式 | EXEi-新興国株式インデックス | ¥3,000 | 15 |

| 海外株式 | iFree NYダウインデックス | ¥4,000 | 20 |

| 海外債券 | 野村外国債券インデックス | ¥2,000 | 10 |

| 内外株式 | EXEi-グローバル中小型株式 | ¥4,000 | 20 |

iDeCoの各種手数料

重要なのでずっと記載します。

idecoの広告には大きくは書いていませんが運用期間中に運営手数料がかかります。

しかも無視できないレベルで。

2019.8月に事務手数料を計算してないことに気づきました。

なんか損益が合わないなぁとは思ってはいたのです。

下の図(2019/8/30時点)は僕の運用状況ですが、資産状況の損益(-10,765円)と各商品の損益の合計(-3,415円)が違うのがおわかりになると思います。

この差が事務手数料です。

iDeCoは毎月、手数料がかかります。

運営管理手数料:運営管理機関

事務委託手数料:事務委託先金融機関

このうち運営管理手数料はSBIは無料です。

残りの手数料はどこの証券会社・銀行を利用しても同じなはず。

合わせて月167円です。

¥12,000/月を積み立てているので1.4%くらいを手数料として取られることになります。

1.4%の手数料はまあまあ痛いです。

手数料は積立金額に関わらず一律です。

積立金額が20,000円になったので0.8%の手数料となりました。

0.8%なら許容範囲です。

なぜiDeCo運用を行うのか?

iDeCo(イデコ)の掛金は全額所得控除の対象なので、加入して拠出するだけで税金が戻ってきます。

僕は大手企業に勤めていることもあり年収はだいたい1200万円です。

累進課税により税金を平均より多く払ってます。

今の年収ではiDeCoで年間4.4⇒7.2万円還付される計算になります。

会社が潰れない限り、あと7~8年は7.2万還付される予定。

つまり24万投資して7.2万円の利益が確定!!です。

これまで120万円投資して7回税金の還付があったので合計で34.8万円戻ってきています!!!(2025.4月末)

これはすごい!

しかも税金の控除による還付金であり、税金を取られるわけでもないのでそのまま全部が実質の利益です。

さらに、

僕は還付された分は全てミニ株(2021年から)に再投資しています。

これが複利を生むことでまたまた利益が増えるはず!!

『還付金のすごさ』、『還付金を原資とした再投資による複利』、『何もしなくてよい』

これらがiDeCo運用を行う一番の理由です。

まぁ複利効果は大した金額ではないですけどね。

気持ちの問題。

ランキング")