へたっぴです。

2018年度が終わります。

今年度もトルコリラショック、フラッシュクラッシュ、etc…いろいろありました。

個人的な話ですが4月に異動になったことが一番のニュースです。

元々いた部署に戻ってきたので違和感はありませんがとにかく忙しかった!!

あっという間の1年でした。

ブログを開始したことも大きなニュースです。

更新頻度は週1回くらいかなぁと思ってましたがなんとか週2回くらいのペースでやってます。

これからも

今回は新しい年度になるのでiDeCo(個人型確定拠出年金)の投資方針について記載したいと思います。

iDeCoを始めようか迷ってる方や投資先で悩んでいる方の参考になれれば幸いです。

僕がiDeCoの積立投資を始めたのは、2017年からです。

2017年から現役世代なら誰でもidecoを利用できるようになり、すぐに会社に申請しました。

どう考えても資産を増やせる可能性が高いと思ったからです。

毎月会社員の限度額(厚生年金加入)の12,000円を銀行自動引落し&自動積立で投資しています。

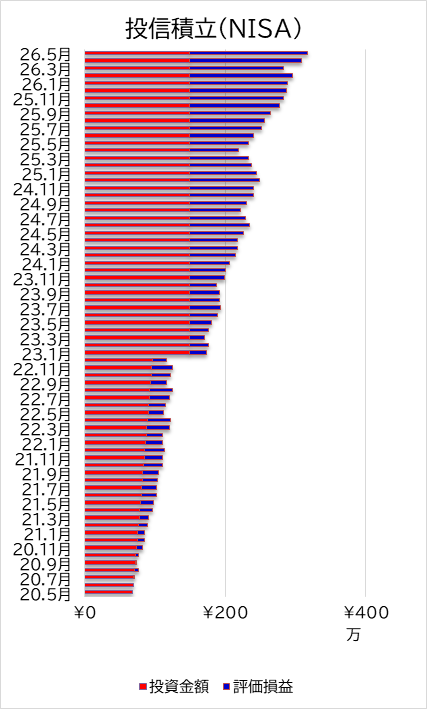

証券会社は投資信託や積立NISAでも使用しているSBI証券にしました。

最近は管理手数料無料の会社もありますね。

普段使用しているところ&大手証券会社がやっぱり安心だと思います。

しかしidecoは積み立て可能額に条件があり、大きな金額を運用ではないので管理手数料は無視できません。

もちろんSBI証券は管理手数料は無料です。

iDeCoに飛び付いたわけ

christels / Pixabay

1.節税効果が高い

iDeCo(イデコ)の最大のメリットは、何といっても「税金が安くなる」節税効果が高いということです。

積み立てた掛け金の全額が所得控除され、所得税・住民税が安くなります。

所得税は累進課税なので年収に比例するように節税効果が大きくなります。

僕の場合、本業の収入が大台超えなので毎月12,000円をiDeCo(イデコ)で積み立てた場合、

年間で約43,000円の節税になります。

144,000円の積み立てしかしてないのにですよ。

運用益を別に考えればこの部分だけでも利回り25%です!!

飛び付かないわけにはいきません。

運用成績に関係なくこのようなお金が戻ってくるのですから、かなりお得なメリットと言えます。

そして更に、

この節税で得られた還付金を再投資することにより大きな運用益が見込めます。

2.運用益が非課税

運用益が非課税なのである程度リスクを取った投資ができそう。

普通の投資なら100万円の利益の場合、手元に残るのは80万円です。

でもideco の場合100万円の運用益がまるまる手元に残ります。

運用益にかかる20%の税金がないということは利益を1.25倍にする効果があります。

通常100万円の利益に対し、だいたい20%の税金がかかるので手元に残るのは80万円です。

でもideco の場合100万円の運用益がまるまる手元に残ります。

つまり100/80=1.25倍。

これも大きいですよね。

3.ドルコスト平均効果がリスク低減できる

積み立てなので運用期間中の暴落は寧ろチャンスになります。

安くなっている時にいっぱい買って単価を下げる。

積み型の投資信託の基本ですね。

20年後に受け取る時に崩落が起こっていなければいいです。

仮に起こってたとしても受け取り時期をずらせばいいかなと思っています。

4.無理やり積立できる

60才までは引き出せない制約があるにはありますが僕にとっては全くデメリットではないです。

60までの強制的に貯金し続ける環境を作れることは逆にメリットかなと思っています。

というか厳しい言い方ですが月10,000円を拠出できない人はiDeCoをやるべきではないと思います。

年金という名前がついていますがiDeCoは立派な投資です。

確定拠出年金は厚生年金とかの確定給付年金とはリスクの大きさが違います。

もちろん限りなくリスクを少なくすることもできます。

節税効果だけで十分な方は国債とかの超安全資産に投資する商品をiDeCoでも選べばよいと思います。

しかしながら、投資は余裕資金でのみやるべきだと思います。

お得になりそうだからといって生活資金を削ってまでやるものではありません。

僕の投資方針

geralt / Pixabay

①最終的な損益はプラスになる可能性が高いことと

②総投資額が14,4千円×20年=289万円と期間の割には大きな金額ではない

のでここはリスクを取ります。

と言ってもインデックスばかりなので年利5%位あれば十分かな。

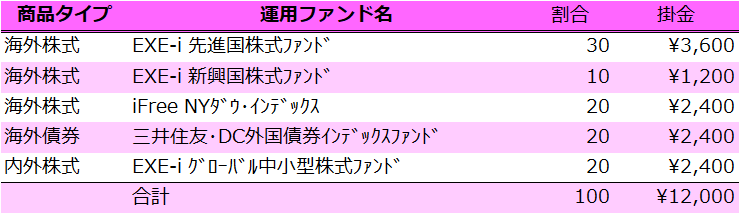

僕(へたっぴ)のiDeCo投資割合&運用投資信託紹介

現在購入している投資割合&運用投資信託は下の画像のような感じです。

国内よりも海外の成長に期待ということで海外株式の割合が多いです。

僕のiDeCoの投資方針は、所得税控除という絶対的なリターンがあるのでリスク高めで行きます。

リバランス(調整)は考えるのが面倒くさいし、わからないのでやりません!!

たぶん15年はこれらの商品にひたすら積立続けます。

それぞれの商品の説明についてはSBI証券の解説動画が詳しいです。

SBI証券のiDeCoを知ろう!iDeCoの新プラン「セレクトプラン」解説動画!

控除された分を再投資して複利も狙う

geralt / Pixabay

掛け金が全額控除なので僕の場合確定申告により、今年度は4.4万円戻ってくる予定です。

もちろん全額再投資します。

超個人的な見解ですがこれがiDeCoで一番大事だと思います。

商品選びより大事かも。

どんなに考えたって未来のことはわかりません。

どれくらいの利益があるかは運しかないのでは?と思います。

再投資先は?

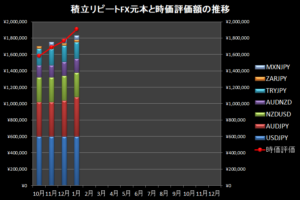

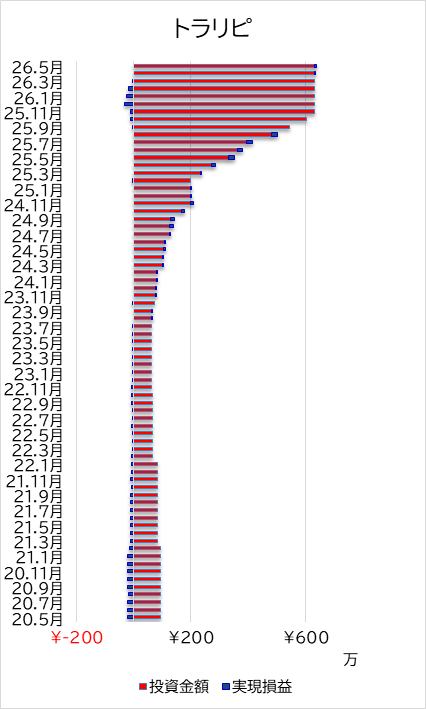

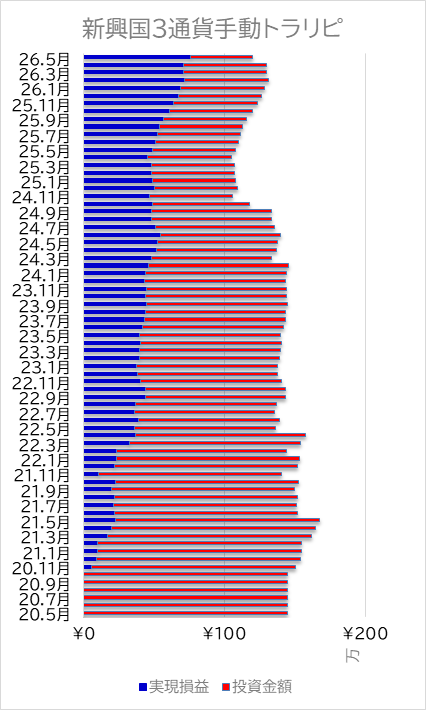

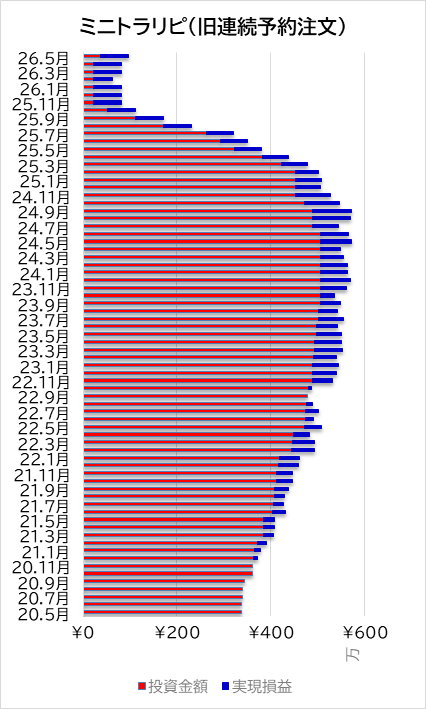

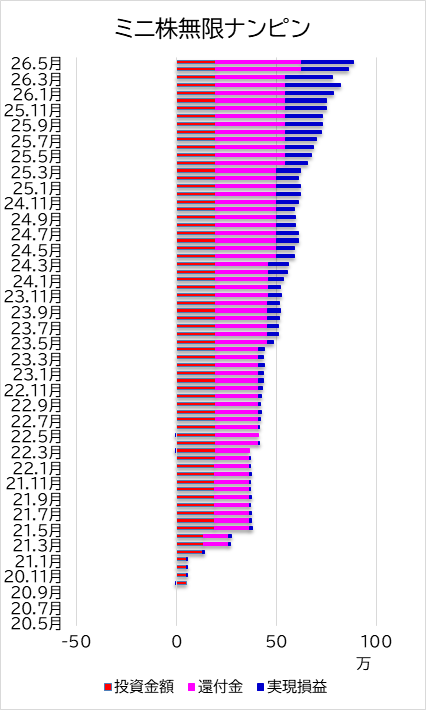

僕は新興国通貨の積立リピートFXを運用先にします。

単純に積立でもいいんですが、少額で新興国通貨の積立リピートFXを行っているのでこれの原資にします。

僕が行っている新興国通貨のリピートFXについては以下のページに書いています。

興味がある方はどうぞ!!

【第005話】マネパnano連続予約注文で3万円から始めるリピート系FX

この再投資の利益だけでも年間10%の利益を狙えます。

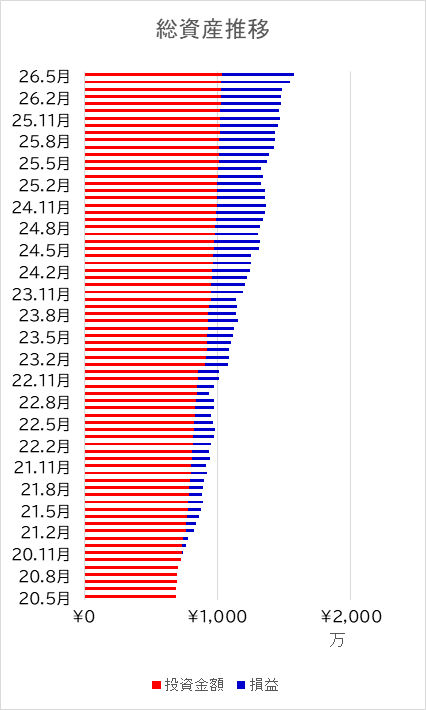

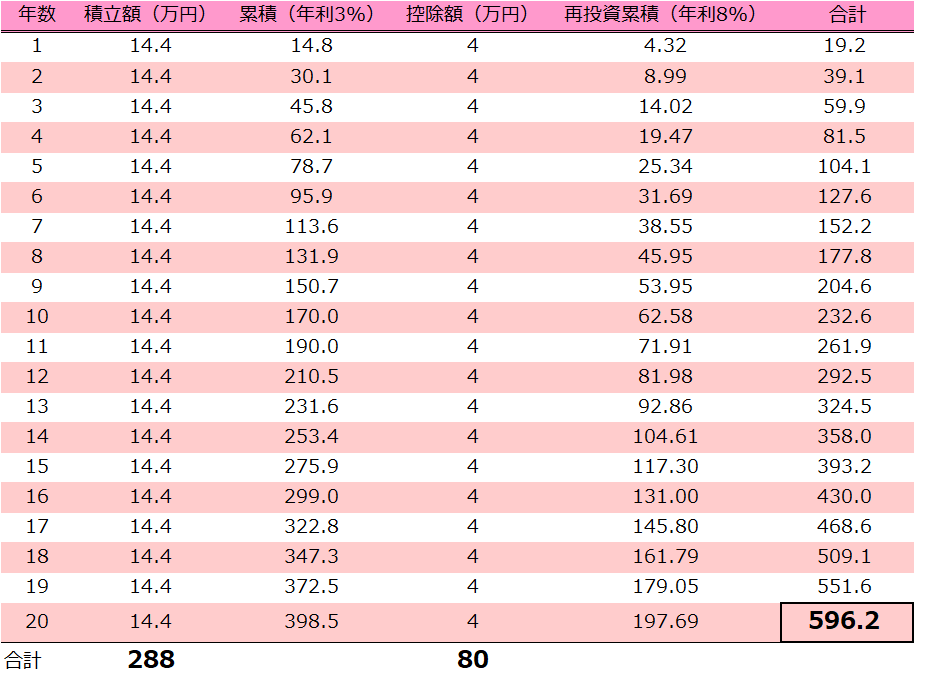

下の図は税金還付分を全て再投資し続けた場合のシミュレーションです。

仮定条件:

iDeCoでの運用の年利3%

控除額は4万円(年収1000万円)*私事なので平均値を想定してません。

所得税還付分は再投資(年利10%、税金分2%)

シミュレーション結果は見ての通りです。

総投資額288万円に対しリターンは596万円。つまり利益は308万円

けっこうすごい結果じゃないですか?

年利が15%になったら・・・。

iDeCoの運用益だけだと110万円ちょっとです。

リスクとリターンは比例するため、このリターンを得るためにはリスク高めで運用する必要があります。

しかし、iDeCo には所得税控除による税金の還付という絶対的なリターンが見込めるのでリスクとリターンのバランスが我々に有利になってます。

iDeCo 万歳!!複利万歳!!です。

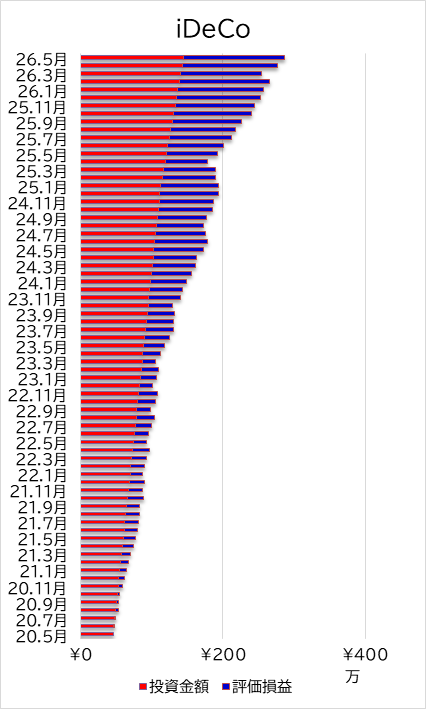

月一の頻度でiDeCo積立投資の運用実績を報告していきたいと思います。