geralt / Pixabay

あけましておめでとうございます。

へたっぴです。

2019年も無事に相場を生き残ることができました。

生き残るどころか資産が増えたので上々です。

2020年になったということで、投資方法を幾つか変更することにしました。

前々から考えていたので思い付きというわけでもないです。

なんとなく、年が変わってから始めようかなぁと思っていただけです。

ただし、僕の運用方針である

『毎月の資金積立て』をベースに

『コツコツと利益を積み上げ』ながら

『資金管理は安全運転』

は変わることはないです。

2020年から運用方法を変えるのは以下の項目です。

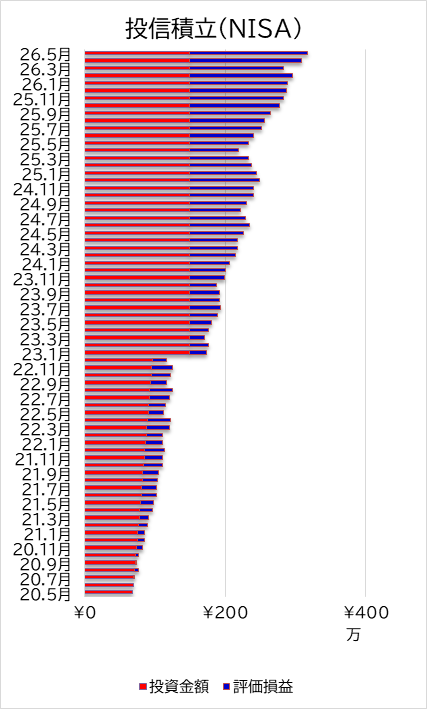

1.つみたてNISA(+一般投信積立)⇒定額購入を変更

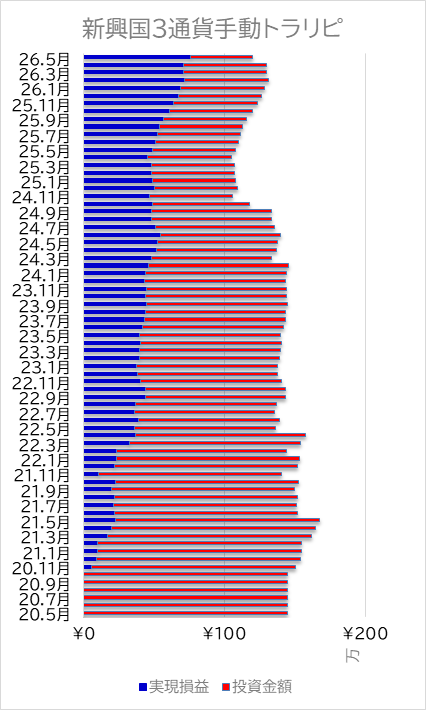

2.高スワップ通貨積立⇒手動トラリピに変更

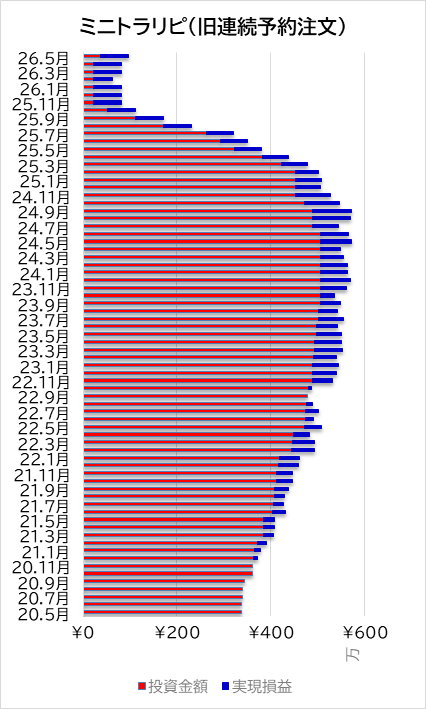

3.連続予約注文⇒NZD/USDの運用を変更

4.環太平洋トラリピ⇒そのまま

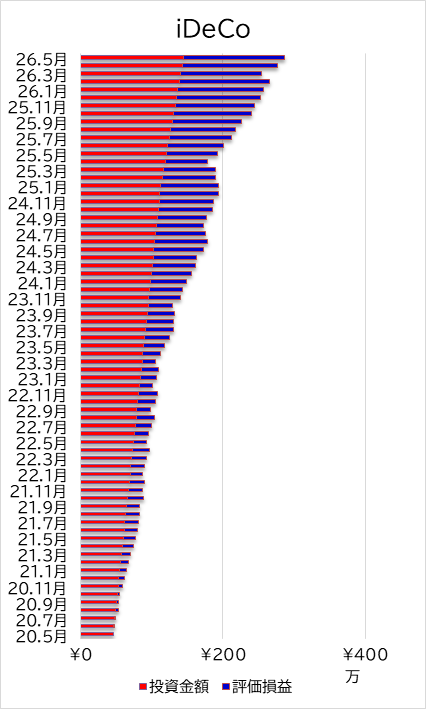

5.iDeCo⇒商品のスイッチング

6.個別株式⇒ミニ株積立を開始

こうやって並べてみると、けっこう変わりますね。

今回はつみたてNISA(+一般投信積立)の運用方法の変更について紹介します。

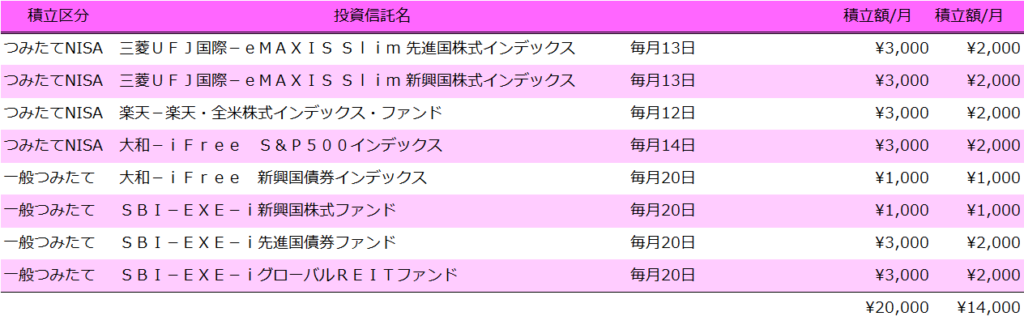

つみたてNISAの状況

下の表は僕のつみたてNISAと一般投信の毎月の積立て内容の変更前と後の比較です。

2019年までは毎月2万円を積立ててきました。

2020年は積立額が減っただけ?

いえいえ、そんなことはありません。

2020年も積立額2万円/月は変えません。

それでは残りの6000円はどこに?

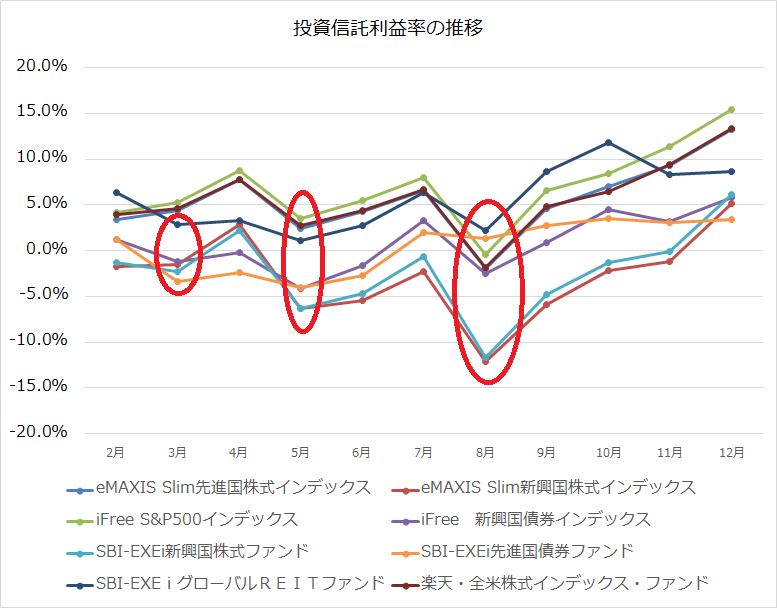

投信信託の上下動を利用する

下の図は僕の運用している投資信託の利益率です。。

ほぼ基準価額の動きと同じです。

当たり前ですが、毎月変動します。

いつも書いていますが、先進国株式だろうが新興国株式だろうが、リスクオフのときは一緒に落ちます。

僕はつみたてNISA、一般投信積立も毎月定額で購入しています。

定額制ということで所謂ドルコスト平均法を使うことになります。

ドルコスト平均法では下落時はたくさん購入し、価格が高い時は少しだけ購入することになるため、長期的に見れば平均取得単価を抑える効果があります。

それで、ふと思いました。

毎月同じ金額ではなく、価格が低い時は資金を多く投入し、高い時は少なく投入すれば定額によるドルコスト平均よりも平均所得単価をもっと下げることができるのはないか?

上の図で言えば、赤丸のところで資金を追加投入すれば利益率を向上させることができそうです。

では、下落をどのように判断するか?

底値で買うのが一番ですが、どこが底値かなんてわかりません。

また、毎日価格をチェックするつもりなんて全くありません。

僕はブログを書くのに月1回だけ状況を確認するので、この時にだけ価格を確認しています。

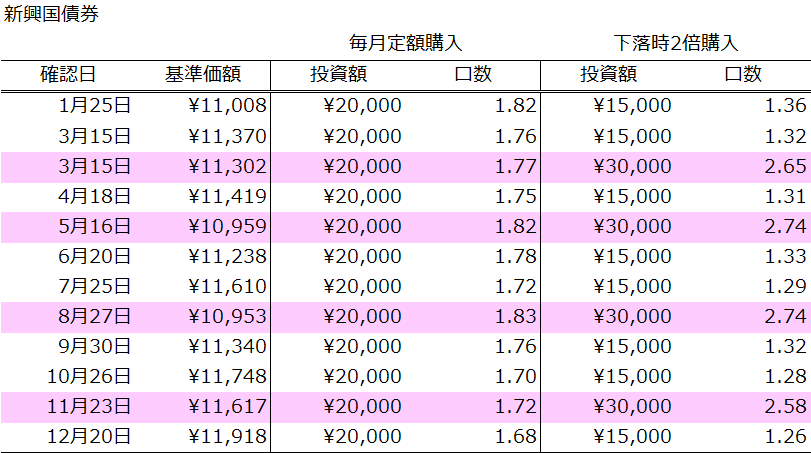

そこで、去年1年の僕がチェックしたときの基準価額をベースに

・前月よりも基準価額が高い⇒15,000円分購入

・前月よりも基準価額が下落⇒30,000円分購入

というルールで購入したらどうなるか確認したのが下の表です。

毎月定額購入するよりも取得単価が低くなり、0.3%とわずかですが利益率が向上しました。

新興国とはいえ債券なのでまぁこんなものでしょう。

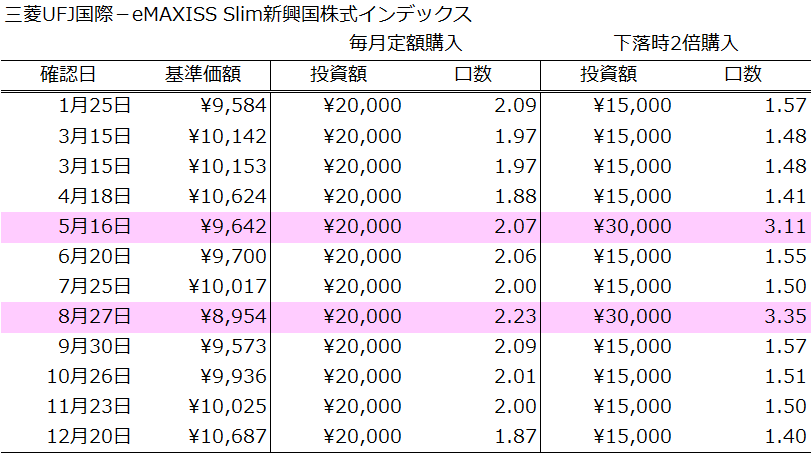

ちなみに新興国株式ではというと

前月よりも低い月が2回しかなかったので、このルールでは投資額そのものは減りましたが取得単価は低くなり、利益率が1%向上しました。

5年程度ではあまり大きな効果はありませんが、15年続ければ大きな差が出てきそうです。

特に下落局面が多ければ多いほど効果が期待できると思います。

そのまま沈んだままならダメージが大きいですが、インデックス系の商品ばかりなのでそのうち回復すると信じます。

一般投信を利用する

つみたてNISAでは定額購入することしかできないので、下落時にだけ資金を追加して購入することはできません。

ですが、つみたてNISAの商品は一般投信でも購入できます。

そこで残りの6000円は状況を見て一般投信積立で購入することにしました。

2/3は定額購入で1/3は追加購入という形ですね。

半々にしても良かったのですが、まずは初年度ということで1/3にしました。

つみたてNISAは利益に税金かかりませんが、一般投信は20%の税金がかかります。

15年後どっちが良かったのかは現時点ではわかりません。

期待した効果はないかもしれません。

月1回確認して購入という『ひと手間』もかかりますが、どうせブログ書くためにチェックするので大きな手間ではありません。

それでもやっぱりめんどくさいとなったら元に戻します。

とりあえず2020年のスタートはこれから始めます。

ランキング")