へたっぴです。

僕の投資は基本的に積立のスタイルです。

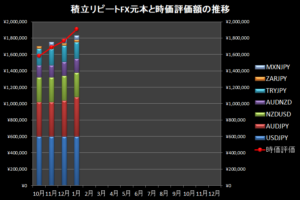

リピート系FXでもそうです。

もちろん王道とも言える高スワップ通貨の積立投資も行っています。

いわゆるスワップ派というやつですね。

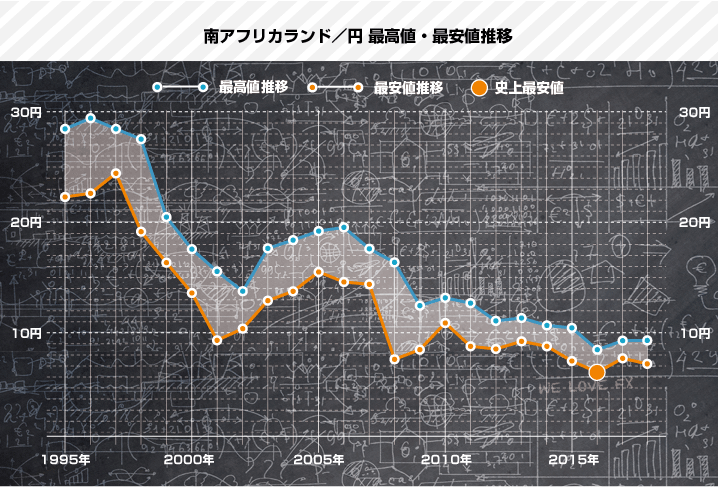

高スワップ通貨といえば新興国通貨(トルコリラ、南アフリカランド、メキシコペソ)が中心ですが、新興国通貨への積立投資に否定的な意見はたくさんあります。

「新興国通貨は長期的には右肩下がりなので長期で持つと負けやすい」

「新興国通貨でのドルコスト平均法はオススメしない」

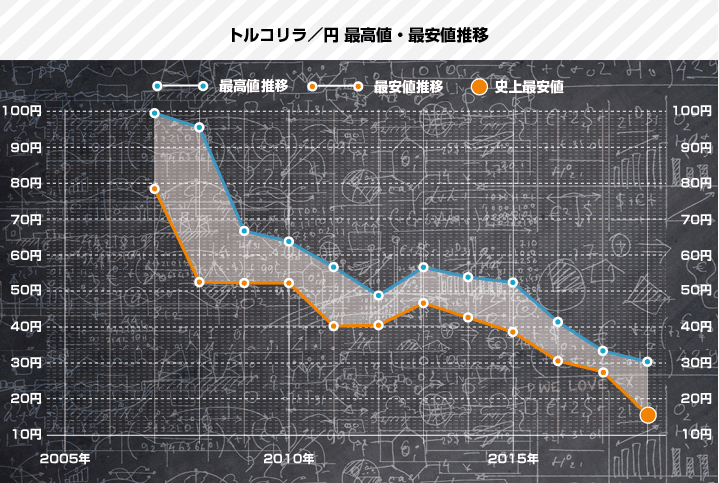

その根拠が以下のようなチャートです。

右肩下がりですね。

この値下がり分を金利で補おうとするのがスワップ運用なのですが、長期保有してスワップを貯めたとしてもあまり大きな利益になることは少ないという方も多くいます。

「なぜなら通貨の価格と利率は、価格が下がれば利率が上がり、価格が上がれば利率が下がるようになっていて長期的には吊り合うようになっている。」

つまり、新興国通貨は「スワップ分の利益が為替差益の値下がり分の損失で相殺されて結局0になる(むしろマイナス)になる可能性が高い」ということです。

が、この理論自体を否定する意見もかなりあるとのことなので実際はよくわかりません。

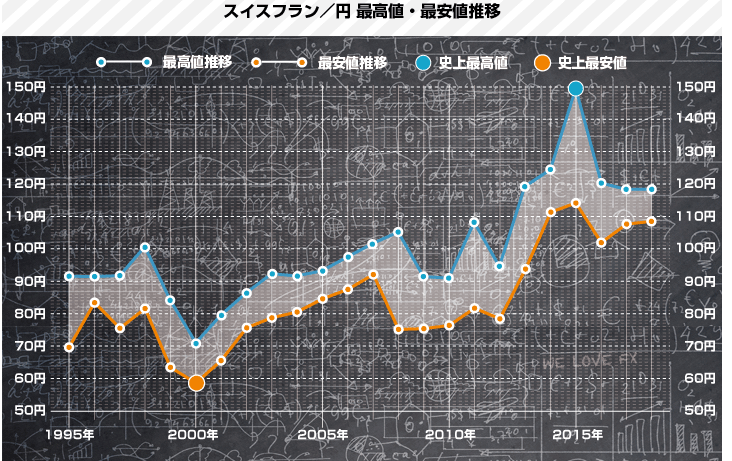

ちなみにこんなチャートもあります。

スイスフラン円もかなり一方的なチャートです。

スイスフランから円を見たら右肩下がりです。

半分くらいになっています。

スイスから見たら、日本も新興国なのでしょうか?

確かに物価は全然違いますけど。

なぜこのような為替の動きになっているのかわかりません。

たぶん特殊な要因があるのでしょう。

そのうち文献探してみます。

先進国同士でも一方的な動きがあるので、新興国だから全部下がり続けることもないのかなとも思っています。

ドルコスト平均法

値下がりの影響を抑える手段としてドルコスト平均法を利用した積み立て投資があります。

ドルコスト平均法とは、時間分散のことで、毎月決まった額(日本円で決まった額)を購入していく「積み立て」のことを指します。

時間分散することにより為替の変動リスクを抑えることがドルコスト平均法で、毎月一定額を購入するので買うタイミングについてはほぼ考慮する必要はありません。

ということで積立投資の大前提でもあります。

しかしながら、最終決済するまで右肩下がりが続く通貨ではさすがにリスクを抑えることは難しくなるのは当然です。

大事なことなので予めここに書きますが

ドルコスト平均法における毎月定額購入というのは日本円での定額を指します。

つまり毎月1万円積立なら「1万円分の外貨を購入する」ということです。

毎月「10000ランドや1000ペソ分を買う」というのは定量購入になるので、正確にはドルコスト平均法とはちょっと異なります。

定量購入では価格が安い時でも同じ量しか購入しないので、ドルコスト法の最大の目的である平均取得単価を押し下げる効果が少なくなります。

ときどきごっちゃにしているサイトがあるなぁと思います。

複利効果の凄さ

とここまでが前置きです。

かなり長くなりました。

スワップねらいの新興国通貨積立投資は長期的に見れば損する可能性が高いと書いているブログは数多くあります。

なるほどなぁと思いながらも、僕は高金利につられて高金利通貨を対象にせっせと毎月積み立てています。

でも気になることがありました。

積立型の投資の紹介では皆さん複利効果の凄さを述べています。

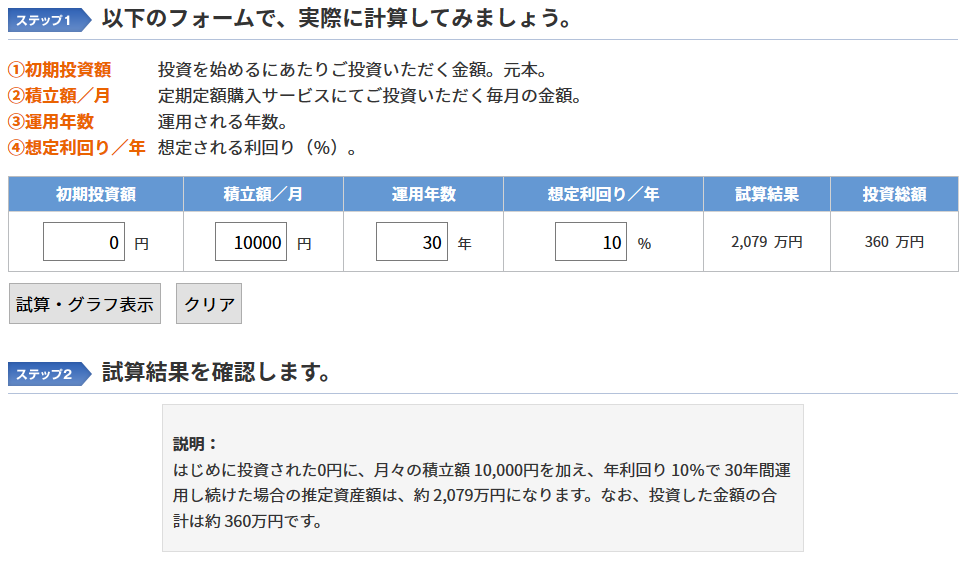

複利効果の凄さはこんな感じです。

複利効果シミュレーション(澤上投信HPより)で計算しました。

利回り10%で積み立てた場合、30年後にはすごいことになっています。

投資金額360万円⇒2079万円になります。なんと6倍です。

利回り13%で積み立てた場合、30年後には10倍(360万円⇒3,761万円)です。

ここでふと思いました。

気になったので長期保有すればどのような状態になるのか自分でちょっとやってみたらなかなか興味深い結果が出ましたのでご紹介します。

(計算間違っていたらごめんなさい。投資は自己責任で)

結論から言うと長期間だとマイナスになりにくいという結果でした。

20年たつとどうなる?

長期積立なので少なくとも20年は続けないと意味ないでしょう。

5年?積立投資でも幼稚園生になったくらいじゃないでしょうか。

20年経って成人式迎えないと。

積立投資の大前提は

①ドルコスト平均法を使って資金を積み立てること

②獲得したスワップは再投資して複利効果を使う

ことのはずです。

なぜか複利効果を使って示した例を見つけられませんでした。

そこで

・積み立て期間20年

・スワップは全部再投資

・為替レートは毎年下落する

・金利は一定

という前提で計算してみました。

もちろんスワップを全部再投資は1通貨から売買できる口座を持つ必要があります。

SBI-FXなら可能ですが、僕はSBI-FX口座は今のところ持っていません。

マネーパートナーズnano口座なら100通貨単位で売買できるので100通貨単位で調整しました。

僕の場合、新興国通貨積立はヒロセ通商で運用しているので本当なら1000通貨単位で購入できるようにしないといけないのですが、試算ということでご容赦下さい。

*よく考えたら、月平均で100通貨購入量を増やしたいのであれば、どこかで1,000通貨多く購入すればいいので1,000通貨単位でしか購入できないヒロセ通商でも購入量の平均を100通貨単位で調整できますね!!(追記:2019/2/25)

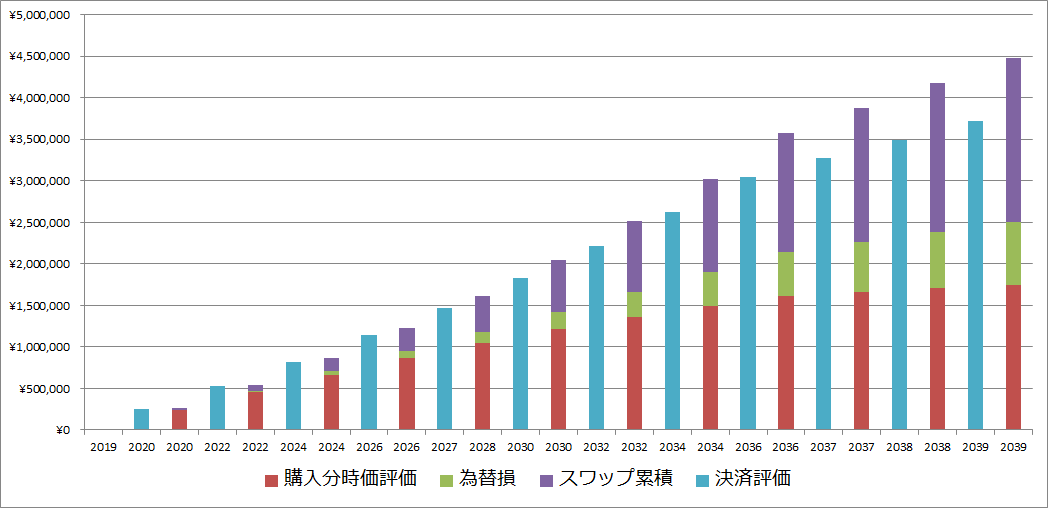

<積立シミュレーション>

・南アフリカランド

・毎月1万円分を20年間定額購入(100通貨単位で調整)。レバレッジ1倍

・0.2円/年為替は下落し続ける(20年後には8.0円⇒4.0円になる)

・スワップポイントは6%で固定

・スワップは全額再投資にする(100通貨単位で購入)。

21年後には

投資金額:250万円

為替差損:ー76万円

獲得スワップ総額:197万円

最終利益:122万円

です。

為替が半分になっても、トントンどころか大きくプラスです。

投資効率の面から言うと2.3%くらいなので決して良くはありませんが、悲観することもないかなと思います。

これはレバレッジで調整できます。

シミュレーションはレバレッジ1倍なので2倍で運用すれば平均年利4.6%です。

5倍にすれば年利10%ですがさすがに怖すぎますね。

今回シミュレーションしてみましたが、20年かけてどうなるのかなんて誰にもわかりません。

計算はしていませんが、さすがにトルコリラみたいに為替が80%減くらいになったらスワップ6%では収支が危なくなりそうです。

投資に絶対はないのはあたりまえです。

ですが、今回シミュレーションしてみて長期積立によるスワップ派でも、それなりに利益を出せそうだということがわかりました。

なので、僕はコツコツと低レバレッジで積立てて行こうと思います。

長期スワップ派のみなさん一緒にがんばりましょう!!

20年後に高らかにスワップでこんなに儲かったぜ!!という祝盃あげたいですね!

ここまで読んでいただいてありがとうございます。

気が向いたらぽちっとお願いします。