geralt / Pixabay

へたっぴです。

2018年1月から始めたTHEOロボアドバイザー投資を今月で解約しました。

1年7か月で終了です。

超長期戦でじーっくり付き合うつもりでしたが2年経たずに脱落です。

いや見切りを付けました。

今回解約に至った理由は幾つかあります。

<THEOを解約した理由>

1.THEOの運用方法を勘違いしていた

2.あんまり儲かりそうもない

3.せっかくならもっとリスクを取って利益を追求したい

4.分散投資なら他の投資法(つみたてNISAとか)の方が有利?

5.分散投資なら他の投資法(つみたてNISAとか)ですでに運用している

THEO運用17か月間の成績

僕の運用記録です。

最終的には+2,434円(+1.22%)でした。

大変しょぼいです。

まぁマイナスにならなかっただけでもよいです。

グラフを見て気付いたのですが入金直後に下落するパターンが非常に多いです。

毎月5日に積立て分が入金されていました(グラフ内のマーク)が、その1-2週間後くらいに見事に時価評価額がその月の最低になっています。

偶然でしょうか?

口座は月1回しか確認しないので売買タイミングは良くわかりませんが、

このグラフを見る限り毎月高値掴みをしているように思います。

THEOを解約した理由

1.THEOの運用方法を勘違いしていた

ロボアドバイザー投資は長期での運用が推奨されています。

長期で運用するメリットは

①ドルコスト平均法による買い付け価格の平準化

②複利による指数関数的に利益を伸ばす

ことだと思います。

ですが、THEOは積み立て型の投資信託と異なり途中で商品を売買します。

ここを僕は大きく勘違いしていました。

長期の運用前提なのでドルコスト平均法を使うとばかり勝手に思っていました。

買うタイミングや商品の配分をロボが最適になるように計算するだけだと勘違いしてました。

途中で売買するのであれば、積立ではないのでドルコスト平均になりません。

運用開始直後は17種類のETFで運用していましたが、直近では12~13種類にまで減りました。

つまり5種類はすでに売却しています。

運用を開始してからほとんどの期間で時価評価がマイナス圏内なのに、しかも積立始めてそんなに時間も経っていないのに売却してます。

ETFを積み立てないのであれば、ドルコストにならないので長期戦略はAIによる売買成績が重要になります。

売買成績に左右されるのであれば、長期とか運用期間は関係あるの?

経済情勢によって株式、債券、商品のETFをバランス良くロボが配置して売買する。

結局ファンドオブファンズ形式のバランス型投信と同じです。

なのであれば高い手数料払ってTHEOで運用する意味はないなと思いました。

2.あんまり儲かりそうもない

『長期前提だから10年以内の成績を気にするのは間違い』

確かにそうです。

僕も言い続けていますし、『iDeCo』や『つみたてNISA』はそのつもりで運用しています。

ロボと違うのはドルコスト平均を使うため売却はしない前提です。

17か月程度では良くわからないでしょう。

ただ、僕よりも長期で運用されている方の成績を見るとあんまり儲かっていません。

『あんまり』ですよ。

ちょっぴり儲かっている方は多いです。

ロボアドバイザー投資の場合リターンが3%あっても1%の利用料金が痛いですね。

他にも税金もかかるし。

上記にも書きましたが

結局バランス型投信と変わらないので、つみたてNISAでバランス型投信で運用したほうが良いかなと思っています。

長期になればなるほど1%の手数料は大きいです。

しかもマイナスでも容赦なく取られます。

3.せっかくならもっとリスクを取って利益を追求したい

claus_indesign / Pixabay

『もっとリスクを取って運用したい』

実はこれが一番の大きな理由です。

THEOに限らずロボアドバイザー投資は年利数%しか見込めないです。

年利10%になる年もあるとは思いますが多くはないでしょう。

僕は毎月1万円積み立てているので12万円/年、120万円/10年の原資となります。

想定利回り2%(運用利回り3.4%、手数料-0.9%、税金-0.5%(2.5%の20%))で計算すると

120万円→132万円

になる計算です。

『少なっ!!』

(運用利回り3.4%なのでそんなに低く見積もってないとは思います。)

12万円/年の積み立てなので大した額ではありませんがロボアドバイザー投資をやる意味あるかなと思えてきました。

逆に

大したことない額だからこそ、リスク取ってみても良いのでは?

10年間で120万円失っても人生終わるわけではないし。

ちなみに想定利回りを10%にした場合、

120万円→201万円になります。

4.分散投資なら他の投資法(つみたてNISAとか)の方が有利そう

僕がロボアドバイザー投資を始めた理由は分散投資をしたかったからです。

僕はFXを主戦場にしています。

しかもクロス円のペアが多いので円高に弱いです。

そのため、分散投資の一環としてロボアドバイザー投資を始めました。

しかしながら何回でも書きます。

結局バランス型投信と変わらないので、つみたてNISAでバランス型投信で運用したほうが良いかなと思っています。

税金、手数料、長期になればなるほど差が出てきます。

5.分散投資なら他の投資法(つみたてNISAとか)ですでに運用している

僕の最近のTHEOのポートフォリオを見ると

米国関連の株、債券(米ドル建て含む)のETFの割合が60%近くあります。

始めた当初は米国関連のETFは20%程度だったので

『いろいろ分散されてるなぁ』

『つみたてNISAやiDeCoのポートフォリオと違うからリスクヘッジになるなぁ』

と思ってました。

現在は運用している『iDeCo』と『つみたてNISA』のポートフォリオと大して変わりません。

米国に偏るのであれば、つみたてNISAとかiDeCoで米国S&P500連動型とかの投資信託を購入すればよいだけです。

解約後はどうする?

今回の解約により戻ってくる20万円の投資先は

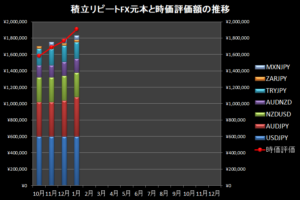

『積み立てリピートFX』

にします。

リスクを取るとは言っても仮想通貨や高レバレッジでの運用をするつもりはありません。

通貨は決めていませんがこれまで運用している通貨に適当に振り分けて新規の仕掛けを増やします。

利回り10%なら『積み立てリピートFX』で十分に達成できると思います。

ちょうどクロス円通貨が軒並み下落傾向にあるので、新規の仕掛けを増やすには良いタイミングです。

この20万円を追加することによりロスカットの確率が下がるので万々歳です。

ここまで僕がロボアドバイザー投資を解約した理由を書きましたがロボアドバイザー投資自体を否定するものではありません。

あくまで僕の運用スタイル・目標とは合わなかっただけです。

ランキング")