へたっぴです。

今回は、iDeCo(イデコ)の2026年4月末時点の運用成績を紹介します。

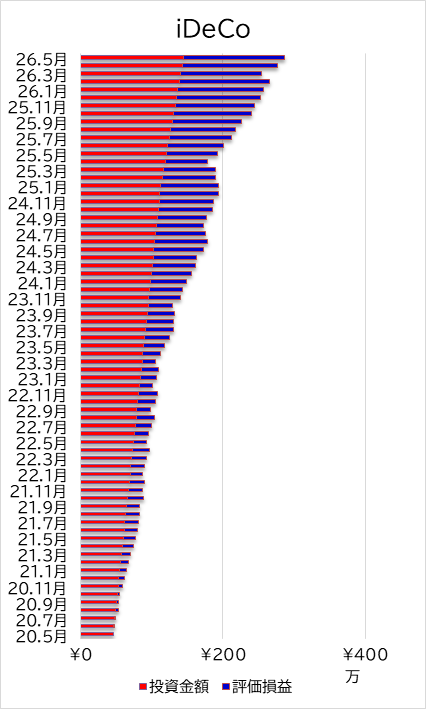

idecoの運用状況については半年~1年間隔でブログに載せています。

ずっと株高が続いており、ブログに載せるたびに嬉しい状況が続いています。

トランプ大統領の暴走にも関わらず、なんなんだろうというくらい上がってます。

たくさん買うために、1回どかーんと落ちないかなぁと思っていますが日米ともにぜんぜん落ちませんね。

iDeCo(イデコ)の運用状況

2026.4月末時点の状況は以下の通りです(括弧内は前回のブログ掲載時2025.9月末の成績)。

①積立額:1,428,000円(1,288,000円)

②事務手数料:-20,994円(-19,811円)

③含み益が+1,357,865円(979,648円)

④運用損益(②+③)は1,345,239円(968,219円)です

⑤所得税の累積還付金は427,000円(348,000円)

⑥実質の利益(④+⑤)は1,792,239円(1,316,129円)

半年ちょっと前と比較しても含み益は大きく増えています。

いつも書いている通り、決済するまでは所詮は含み益なので一喜一憂することなく淡々と積み立てるだけです。

が、急激な上昇の仕方にさすがに危うさを感じています・・・。

バブルが崩壊しそうな。

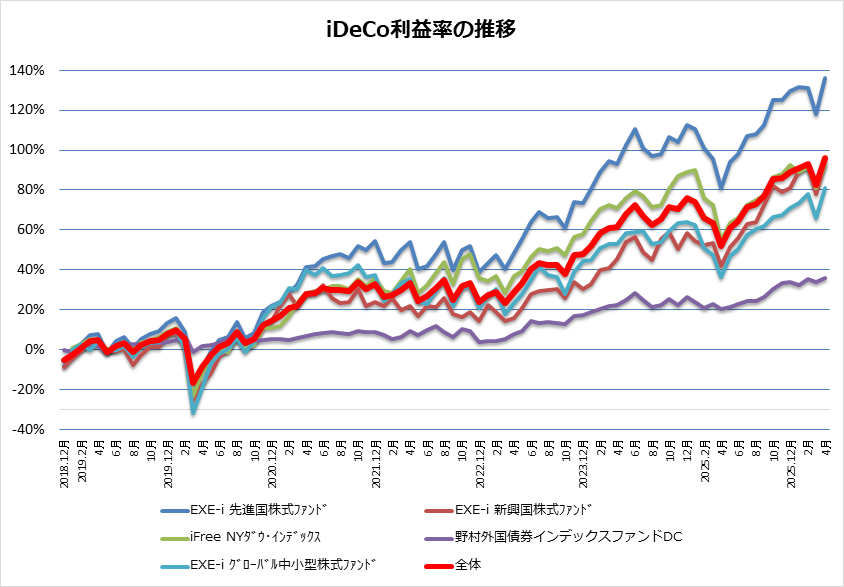

| 区分 | 運用ファンド名 | 資産残高 | 購入金額 | 損益 | 損益率 |

|---|---|---|---|---|---|

| 海外株式 | EXE-i 先進国株式 | ¥1,114,486 | ¥472,004 | ¥642,482 | 136.1% |

| 海外株式 | EXE-i 新興国株式 | ¥464,804 | ¥239,573 | ¥225,231 | 94.0% |

| 海外株式 | iFree NYダウ・インデックス | ¥448,365 | ¥232,131 | ¥216,234 | 93.2% |

| 海外債券 | 野村外国債券インデックス | ¥325,683 | ¥239,535 | ¥86,148 | 36.0% |

| 内外株式 | EXE-i グローバル中小型株式 | ¥419,901 | ¥232,131 | ¥187,770 | 80.9% |

| 合計 | ¥2,773,239 | ¥1,415,374 | ¥1,357,865 | 94.2% |

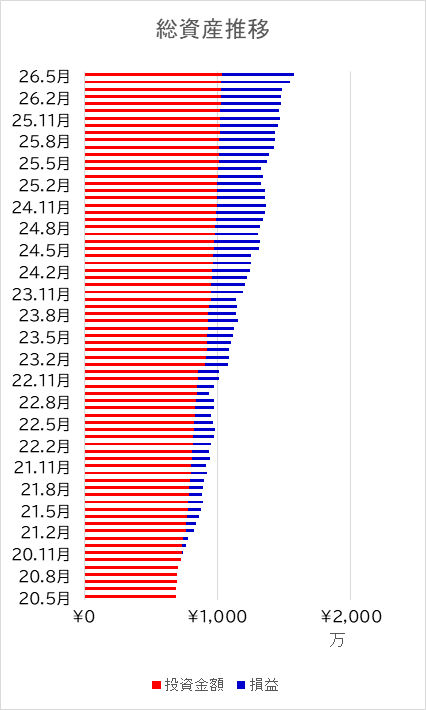

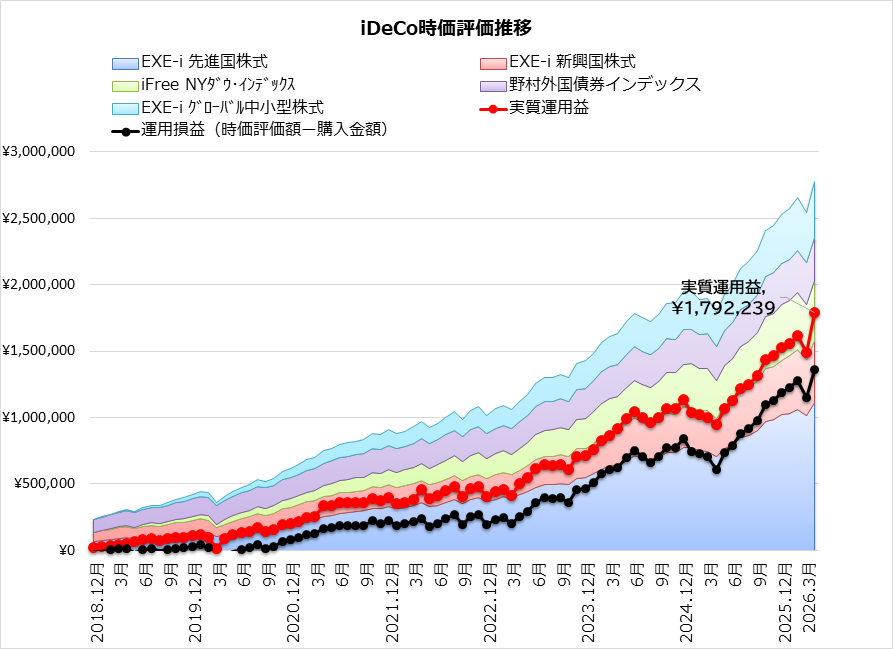

iDeCo(イデコ)運用ファンドの資産運用成績の推移

運用中の各ファンドの推移です。

2023年はグダグダでしたが、トランプショックで落ちた後は急回復どころか最高益を更新し続けています。

還付金を含めたここまでの利益は1,792,239円!

積み立て額142.8万円なので125%の利益です。

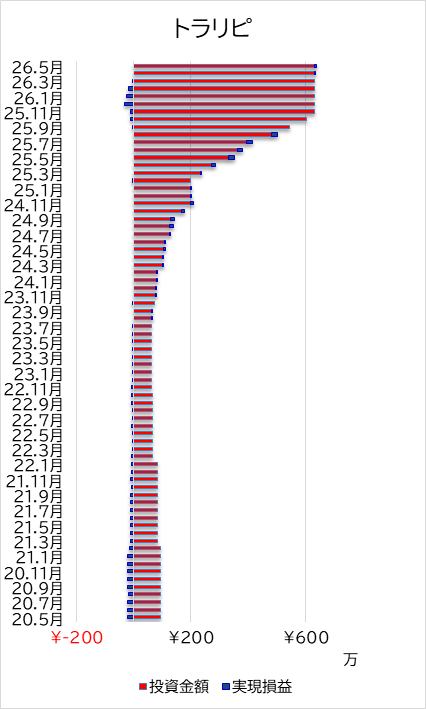

長期的な目線で言えば同じ金額で積み立てた場合、停滞期があったほうが右肩上がりの場合よりも建て玉が増えるので悪いことばかりではありません。

もちろん、最後は上がるという前提での話にはなりますが、リーマンショック、コロナショック、トランプショック…etcがあっても、やっぱり経済は回復するものなので回復後は大きな利益になります。

暴落相場を経験している身としては今の状況は積極的に買う気にはなれませんが、NISAで運用している投資信託は積立額を自分でコントロールできるので暴落を待っていたら、暴落がこないまま上がり続ける結果となってしまいました。

もっと買っておけばよかったとちょっぴり後悔しているのは僕だけではないはず・・ですよね!!!

idecoはスイッチングはできますが投資額の上限が決まっている積み立てなので自分の意志とは関係なしに定額で購入し続けてます。

これがいまのところ功を奏しています。よかったよかった。

iDeCo(イデコ)運用ファンドとその投資割合

iDeCo運用ファンド

僕がiDeCo(イデコ)で毎月積立購入しているファンドとその投資割合、掛金は以下のようになります。

僕のiDeCoのアセットアロケーションは、先進国株式、新興国株式、海外債券、内外株式の4資産です。

日本企業の成長性には全く期待していないのでほぼ海外資産に充てています。

控除分で十分利益を確保しているのでほとんどを株式で運用していますが大暴落時のスイッチング用として債券を持つようにしています。

大暴落時は絶好の買い時ですが積立額の上限が決まっているので追加投資できません。

そこで大暴落時でもダメージが少ないであろう債券を株式にスイッチングして暴落時にこそたくさん買えるようにします。

2025年2月からidecoの制度が変わりました。僕の場合は12,000円/月から20,000円/月に枠が増えたのでもちろん増額しました。

申し込みはしていたのですが、証券会社からは何の連絡もなかったため、てっきり増額はできないのか?条件が良くわからないなぁなどと思ってました。

うちの会社にはDC(企業型確定拠出年金)の制度はないはずだから、おかしいなとは思っていました。

運用のページを見ると拠出金累計が計算と合わないので、おかしいなと思いよくよく運用状況の詳細を確認したところ、ちゃんと2万円に増額されてました。

ideco掛け金は銀行引き落としにしているのですが、普段通帳は見ないので全く気付きもしませんでした。

毎月、記録を付けているわりにはちょっとザルでしたね。

困るわけではないからいいけど。

それにしても増額の連絡くらいしてくれてもいいんでないかい?

ということで2025年2月からは掛け金が変わってます。

配分割合はそのままです。

| 積立区分 | 運用商品名 | 掛け金 | 割合 |

|---|---|---|---|

| 海外株式 | EXEi-先進国株式インデックス | ¥7,000 | 30 |

| 海外株式 | EXEi-新興国株式インデックス | ¥3,000 | 15 |

| 海外株式 | iFree NYダウインデックス | ¥4,000 | 20 |

| 海外債券 | 野村外国債券インデックス | ¥2,000 | 10 |

| 内外株式 | EXEi-グローバル中小型株式 | ¥4,000 | 20 |

さらにさらに、2026年12月からideco対象拡大ということで掛け金の上限額が増えます。

僕の場合は節税効果が大きいので当然、増額します。

いくらにするかは決めていませんが4万円/月くらいに増額予定です。

iDeCoの各種手数料

iDeCoは毎月、手数料がかかります。

運営管理手数料:運営管理機関

事務委託手数料:事務委託先金融機関

このうち運営管理手数料はSBIは無料です。

残りの手数料はどこの証券会社・銀行を利用しても同じなはず。

合わせて月167円で、年間だと2,000円弱です。

手数料は積み立てた資産に関わらず、一律です。

僕の場合、ideco口座の評価額(270万円)からすると、年間の手数料は0.06%くらいなので、微々たる額です。

昔はそれなりに重要だと思っていましたが、大したことなくなってきました。

なぜiDeCo運用を行うのか?

iDeCo(イデコ)の掛金は全額所得控除の対象なので、加入して拠出するだけで税金が戻ってきます。

僕は大手企業に勤めていることもあり年収はだいたい1200万円です。

累進課税により税金を平均より多く払ってます。

今の年収ではiDeCoで年間7.9万円還付される計算になります。

会社が潰れない限り、僕がクビにならない限り、あと10年は毎年7.9万還付される予定。

つまり240万投資して79万円の利益が確定!!です。

これまで8年間で143万円(※)投資して、8回税金の還付があり合計で42.7万円戻ってきています!!!(2026.4月末)

※以前は1.2万円/月が限度額でした。

しかも税金の控除による還付金なのでそのまま全部が実質の利益です。

さらに、

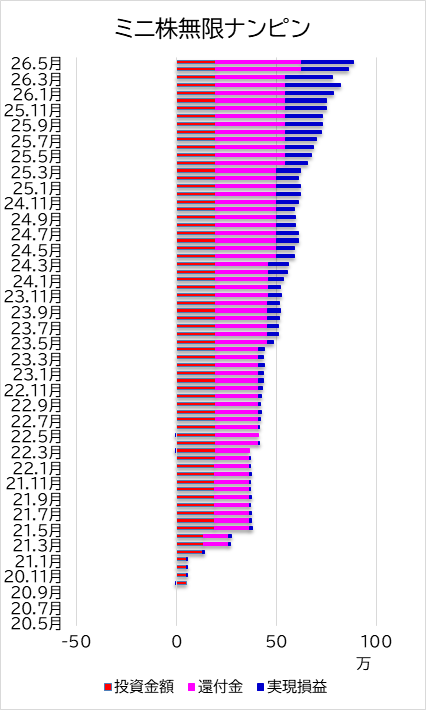

僕は還付された分は全てミニ株(2021年から)に再投資しています。

これが複利を生むことでまたまた利益が増えるはず!!

『還付金のすごさ』、『還付金を原資とした再投資による複利』、『何もしなくてよい』

これらがiDeCo運用を行う一番の理由です。

まぁ複利効果は大した金額ではないですけどね。

気持ちの問題。

と書いていたら、最近の株高で還付金が1.5倍くらいになりました。

なかなか侮れません。

ランキング")