へたっぴです。

日経平均株価が6万円を突破し7万円も見えてきました。アメリカがイラン攻撃を止めればあっという間に7万円も突破しそうですが、熱狂度は80年代のバブルの時のほうがもっとすごかったような気がします。

自分自身、このビッグウェーブに乗り切れていないからかもしれません。

皆さんの資産状況はいかがでしょうか?

最近は昼休み中にKindle Unlimitedで本をよく読むのですが、なんとなく「FIRE(Financial Independence, Retire Early)」に関する本をいくつか読みました。

僕自身は今のところ「一刻も早くリタイアして自由になりたい!」という強いFIRE願望があるわけではありません。このブログで何度も書いていますが、それなりに高い給料をもらっているわりには激務というわけではないので、タイパ?コスパ?としては非常に良い環境にいます。

なのでFIREよりもゆるいサイドFIRE・バリスタFIRE的なこともするつもりはないです。

ライフプランの明確な目標があるわけではないですが、60歳の定年を迎えた時に、再雇用制度を利用せずにそのままスッと現役を退きたいな、とは漠然と思っています。。

しかし、現代の日本では「65歳まで働くのがデフォルト」という風潮があります。

僕のまわりでも全員65歳まで会社に残って働いています。

なので60歳での引退も世間一般では「アーリーリタイア」の部類に入るのかもしれません。

そう考えると、FIREの考え方は決して遠い世界の話ではないと感じ、FIREに関する書籍を手に取ったわけです。(Kindleなのでクリックした?)

そんな「ちょっと早めのリタイア」を見据えて、FIRE本の感想をブログに書いてみました。

結論から言うと、FIRE関連の本を読んで感じた一番のことは投資手法の巧拙じゃなくて、何よりも「入金力」が最も重要なんだろうなということです。

FIRE本の「キラキラした成功体験」の裏側にあるもの

FIRE関連の書籍は共通して書かれている構成があります。

1.徹底的な節約で種銭を作る

2.投資に回して複利で増やす

3.資産の一部だけを使って生活する

こういった流れは、どの本にも共通しています。

「FIRE」だろうが。「ゆるFIRE」だろうが、「サイドFIRE」だろうがです。

成功体験記として出版されている本なので、当然「投資でこれだけ増やしてFIREを実現しました!」という景気の良い話が並んでました。

しかしながら、冷静に読み解くと、大きな資産を築くルートは大きく分けて2つしかないことに気づかされます。

爆上がり銘柄を当てる「再現性の低い」ルート

よく目にするのが、「少額の元手からスタートし、数年~10数年で数千万円を達成した」というエピソードです。これらの中身を見ると、たいていは特定の個別株や仮想通貨など、短期間で数倍~10倍になった「お宝銘柄」を仕込んでいたケースがほとんどです。

一見すると夢がありますし、超短期で達成したわけでもないので「時間をかければ自分にもできるかもしれない」と思わせてくれます。

今、日経平均も6万円を超え、10年前から銘柄を持ち続けた人は、ほぼほぼ大きな利益を得ているので書籍に書かれた手法はだいたい正解だったということは言えます。

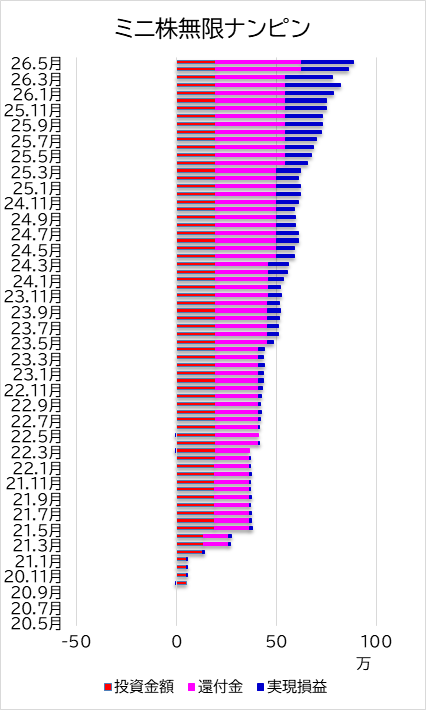

僕が適当に買ったミニ株でも7倍になった銘柄もあります。

しかし、普通に考えてみてください。

同じようにして、今からそんなお宝銘柄に出会える確率はどれほどでしょうか?

日経平均が10万円に到達する可能性は宝くじよりは高いかもしれませんが、そんなに確実とは言えません。

そういえば最近NVIDIA株を当てただけなのに、単なる主婦がこの手法で儲けました的な投資本を見ました。

NVIDIA株を当てたのはすごいなぁとは思いますが、第2のNVIDIA株なんてそうそう見つかるものではないだろうと思います。

なので仮に同じ手法を真似したとしても、

・タイミング

・銘柄選定

・市場環境

これらが少しでもズレれば、結果は大きく変わります。

「入金力」で押し切る「再現性の高い」ルート

一方で、もう一つのルートは非常に地味です。

生活を極限まで切り詰め、給料の半分以上、あるいはボーナスをすべて投資に回す。これを10年、15年と続けることで、投資元本そのものを巨大化させる方法です。

程度はありますが、節約して投資にまわすことは多くの人ができると思います。

僕が今回、複数のFIRE本を読んで一番強く感じたことは、

「資産を増やすのに最も有効な手段は、結局のところ入金力なんだろうな」

という確信でした。

それは次の理由からです。

日経平均6万円時代の「たられば」から学ぶスケールメリット

あえて「たられば」の話をします。

現在の相場環境を振り返ると、投資元本の重要性がより鮮明になります。

例えば、コロナショックの安値付近で日本株を仕込んでいれば、現在は約4倍になっています。

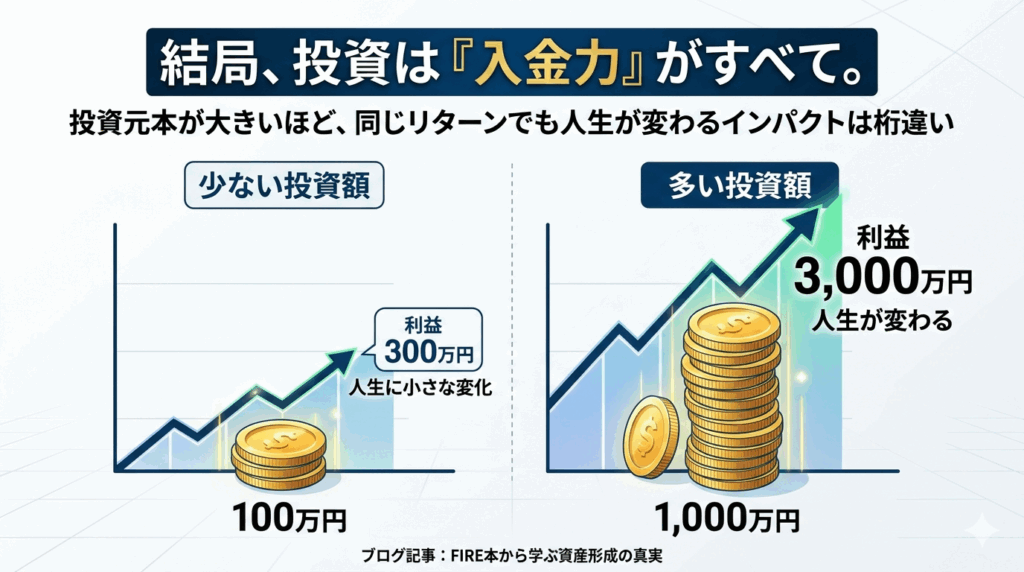

仮に、コロナ前に「日経平均インデックス投信」を100万円分購入していたとしましょう。

- 投資額 100万円 → 現在 400万円(+300万円)

300万円の利益が出れば、確かに嬉しいですし、ちょっとした贅沢もできるでしょう。

でも、これで「人生が変わった」と言えるか?

答えはもちろん「NO」ですよね。

では、投資の規模を10倍にしてみたらどうでしょう。

- 投資額 1,000万円 → 現在 4,000万円(+3,000万円)

3,000万円の利益。これはインパクトが絶大です。

老後資金問題が2000万円なので、これが解決し、人生の選択肢が一気に広がります。

さらに、その3倍のスケールであればどうなるか。

- 投資額 3,000万円 → 現在 1.2億円(+9,000万円)

9000万円の利益が出れば、文句なしに人生は変わります。

ここで重要なのは、「100万円を400万円にする努力」と「1,000万円を4,000万円にする努力」は、投資手法としては全く同じだということです。

選んでいる商品も、持っている期間も同じ。

違うのは「最初にいくら投じたか(元本の規模)」だけです。

やっていることは同じでも、スケールが違うだけで人生に与えるインパクトが180度変わってしまう。これが投資の残酷であり、希望でもある本質ではないでしょうか?

結論:投資の本質は「入金力」にある

ここでようやく、本題です。

FIRE本を読んで一番強く感じたこと、それは「資産形成において最も重要なのは入金力である」という点です。

当たり前の話ですが、

・同じ利回り

・同じ運用方法

であれば、元本が大きいほど利益も大きくなります。

つまり、

やっていることは同じでも「スケール」が違うだけで、結果がまったく別物になるということです。

FIREを達成した人たちは、決して特別な魔法を使っているわけではありません。

むしろ彼らに共通しているのは、

・徹底した節約

・高い貯蓄率

・継続的な投資

この3点です。

言い換えれば、「とにかく投資に回すお金を増やしている」=入金力が高いということです。

自分自身の運用実績から見る「入金力」の正体

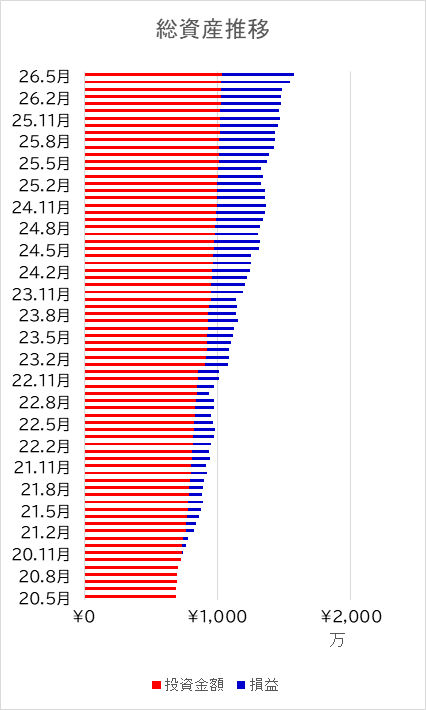

以前のブログ記事でも触れましたが、僕の運用利益は4月時点で500万円を突破しました。

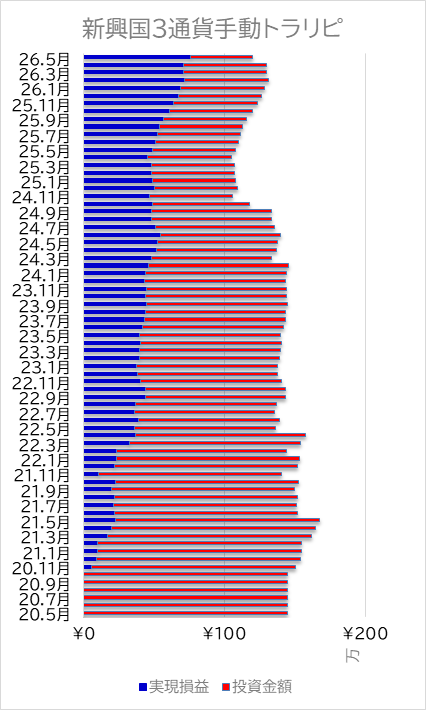

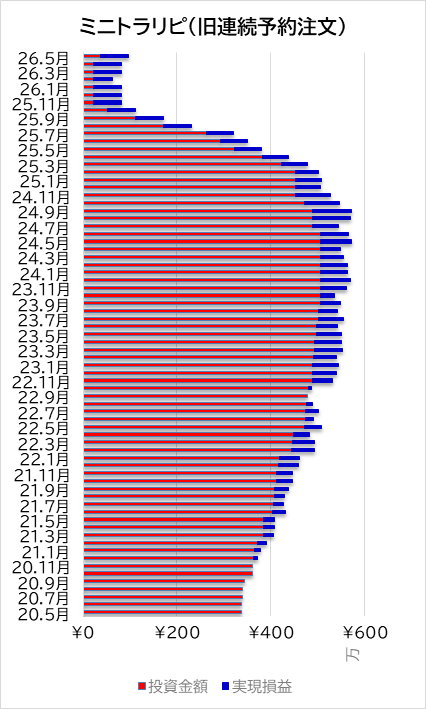

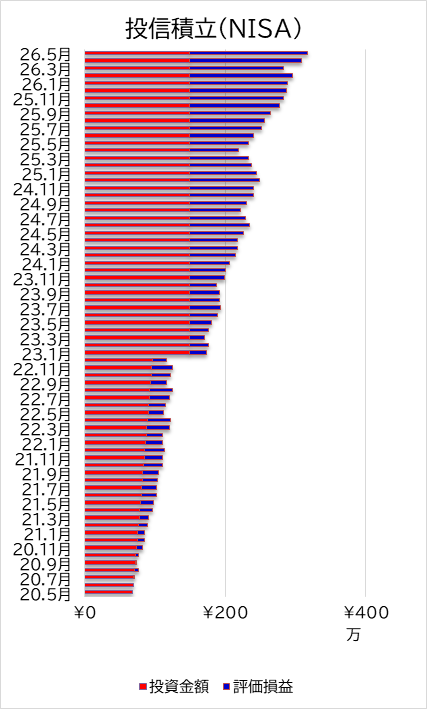

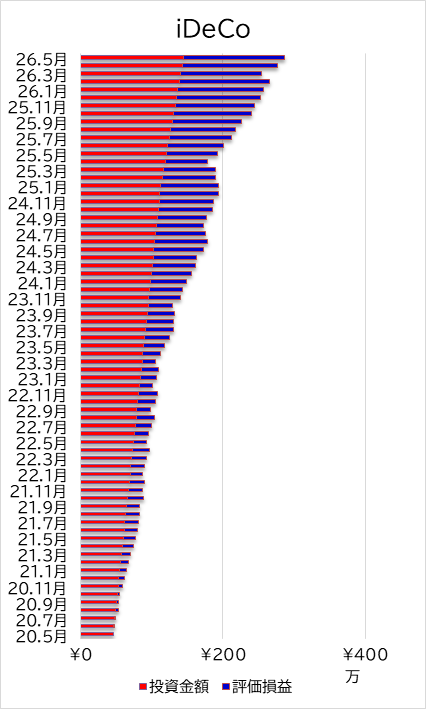

この内訳を分析してみると、利益の半分以上はコツコツ続けてきた「投資信託の積み立て」によるものです。

具体的に言うと、約300万円ほど積み立ててきた分が、相場の上昇に乗って約600万円になった、というものです。これ自体は喜ばしいことですが、FIRE本の成功事例と比較すると、自分の「臆病さ」や「慎重さ」も浮き彫りになりました。

銀行に眠る2000万円をどう見るか

現在、我が家には生活資金を除いた預金が約2,000万円ほどあります。

(生活資金としてもだいたい1,000万円弱あります)

あと10年は住宅を購入する予定もありませんし、直近で大きなお金が必要になる予定もありません。

もし、この2000万円のうち半分である1000万円を、以前から投資信託に回していたとしたら……。

先ほどの「300万円が600万円になった」比率を当てはめれば、追加で1000万円の利益が出ていたことになります。トータルで1500万円の利益。これなら、600万円の利益よりもずっとリタイア後の安心感が増していたはずです。

なんなら、リーマンショック時代から持っていた投信を途中で売らずに、1,000万円分をずっと継続して積み立てていたら・・・利益は5000万円になっていたはずです。

もちろん、これは結果論です。「たられば」の話をしても仕方がありません。もし相場が逆に振れていれば、資産が半分になっていた世界線もあったでしょう。

しかし、ここで確実なことは一つだけあります。

「利益額の絶対値は、投資元本に比例する」

リスクをコントロールすることは大切ですが、リターンを最大化するためには、どこかで「元本を積み上げる覚悟」が必要になるのです。

50歳からの資産運用:リスクとどう向き合うか

僕は今、50歳です(まもなく51歳)。

人生100年時代と言われる中、折り返し地点に立っています。

「今さら投資額を大幅に増やすなんて、高値掴みになるのでは?」

「暴落が来たら取り返しがつかない年齢じゃないか?」

そんな躊躇いがあるのも事実です。

実際、日経平均もS&P500も史上最高値圏にあり、割高感を指摘する声も少なくありません。

このブログでも何度も高値で買う気がしないとも書いてきました。

しかし、FIRE本を読んで感じたのは「投資をしないこと自体が、リタイア後の人生における最大のリスクになり得る」ということです。

インフレが続き、お金の価値が目減りしていく中、現金のまま持っておくことは「目減り確定の資産」を持っているのと同じです。

実際、何もかも高くなり、100万円、1,000万円でできることが以前よりもずっと少なくなりました。

しかも、たった数年でです。

60歳で未練なく引退し、心豊かなセカンドライフを送るためには、もう少しアクセルを踏んでもいいのではないか、と考えるようになりました。

余裕資金の範囲内で、少しだけ「攻め」の姿勢を

投資で絶対に変えてはいけないルールは、「余裕資金の範囲内で行うこと」です。

この方針だけは何があろうとも変わりません。

生活を破綻させてまで入金力を高めるのは、若い世代がやる「FIRE」のスタイルであり、とてもマネできるものではないですし、やるつもりもありません。

NISA貧乏は若いときだけできる特権のようなものです。

しかし、銀行で眠っている「使わないお金」の一部を、少しでもよいから投資にさらにまわすことは検討に値します。

人生はまだ長いです。60歳でリタイアしたとしても、その後の人生が30年、40年と続く可能性があります。そう考えれば、50歳からの10年間は「最後の入金ブースト期間」として、入金力を意識した資産形成に取り組む価値が十分にあると思ってます。

まとめ:成功者の真似をするなら「手法」より「入金力」

FIRE本を読んで得た僕の最大の教訓は、「特別な才能がなくても、入金力さえあれば資産は作れる」という希望と、「入金力がないまま小手先のテクニックに走っても、人生は大きくは変わらない」ということです。

投資は結局のところ、“どれだけ早く始めて、どれだけ長く続けられるか”です。

そしてもう一つ重要なのが、“どれだけ入金できるか”。

銘柄選びの良し悪しではないです。

FIREを目指す人も、そうでない人も、この2点は共通しているはずです。

当たり前のことかもしれませんが、この「当たり前」を継続できた人だけが、数年後に「人生が変わった」と笑えるのかもしれません。

まぁ、ここまでえらそうなことを書きましたが、ここから買い増すのはやっぱり躊躇するんだよなぁ・・・。

僕にとっては朗報?が!!

先日、会社の積立制度(給料天引き)が今年度で廃止されるという通知が人事部から来ました。

僕の会社の積立制度は信託銀行で積み立てて、会社がさらに金利をおまけに付けてくれるという福利制度の一環です。

一般の貯蓄よりも金利が良かったので廃止されるのは残念と言えば残念です。

しかしながら、給与天引きがなくなったので、この給与天引きの分を投資に充てれば、これまでのリズムを何もくずすことなく、投資額を増やすことができます。

ただ、ideco改正も間もなくあるし、僕の会社でもDC(確定拠出型年金)の制度が始まるので投資額の配分を考える必要があります。

どの制度を使うにしろ、今年から投信積立の額を増やすのは間違いないです。

最後の10年間ちょこっとアクセルを踏みます。

ランキング")