へたっぴです。

これまでiDeCo運用は米国株に引っ張られて毎月のように上がっていたのですがここ1年くらい停滞してますね。

トータルでは右肩あがりだし、ゴールが10年以上先なので全く問題ないです。

4月になったら、確定申告での還付金が発生するので利益がポンっと跳ね上がりますしね。

僕は2017年2月から毎月12,000円(年間144,000円)をiDeCo(個人型確定拠出年金)に積立投資しています。

iDeCoの運用はSBI証券です。

もともと投資信託や個別株式でSBI証券を使っていたのでその流れです。

積立の投資信託関係(つみたてNISA, 一般投信積立, iDeCo)は全てSBI証券にしています。

大した違いはないのでどこでも良いと思います。

iDeCoを始めてもう丸5年経ちました。

何の実感も感じないくらいに毎月、運用状況をエクセルにまとめて、たまにブログに書いて、年1回確定申告するという機械的な作業を繰り返しています。

運用そのものを考える時間、作業に充てる時間はほぼゼロなので本当に完全放置です。

ここでは、iDeCo(イデコ)の2022年3月末時点の運用成績を紹介します。

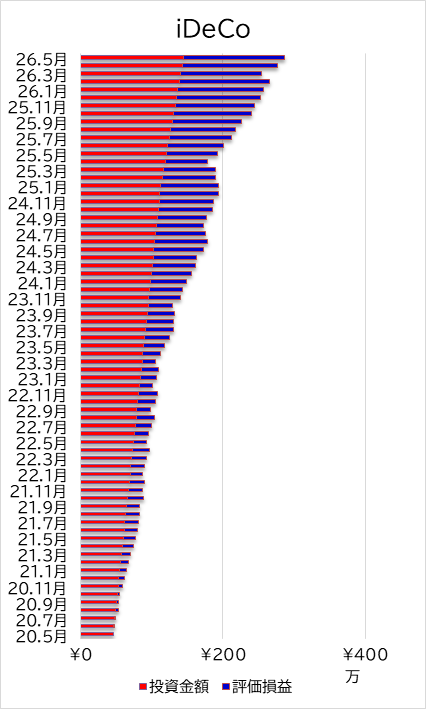

iDeCo(イデコ)運用ファンドの資産運用成績その1

2022.3月末時点では、時価総額ベースでの含み益が+213,261円です。

事務手数料が-12,797円、運用損益は208,810円です。

決済するまでは所詮は含み益なので一喜一憂することなく淡々と積み立てるだけです。

事務手数料の累積が結構あります・・・。

必要経費なので仕方ないですね。

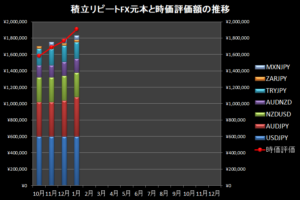

iDeCo(イデコ)運用ファンドの資産運用成績その2

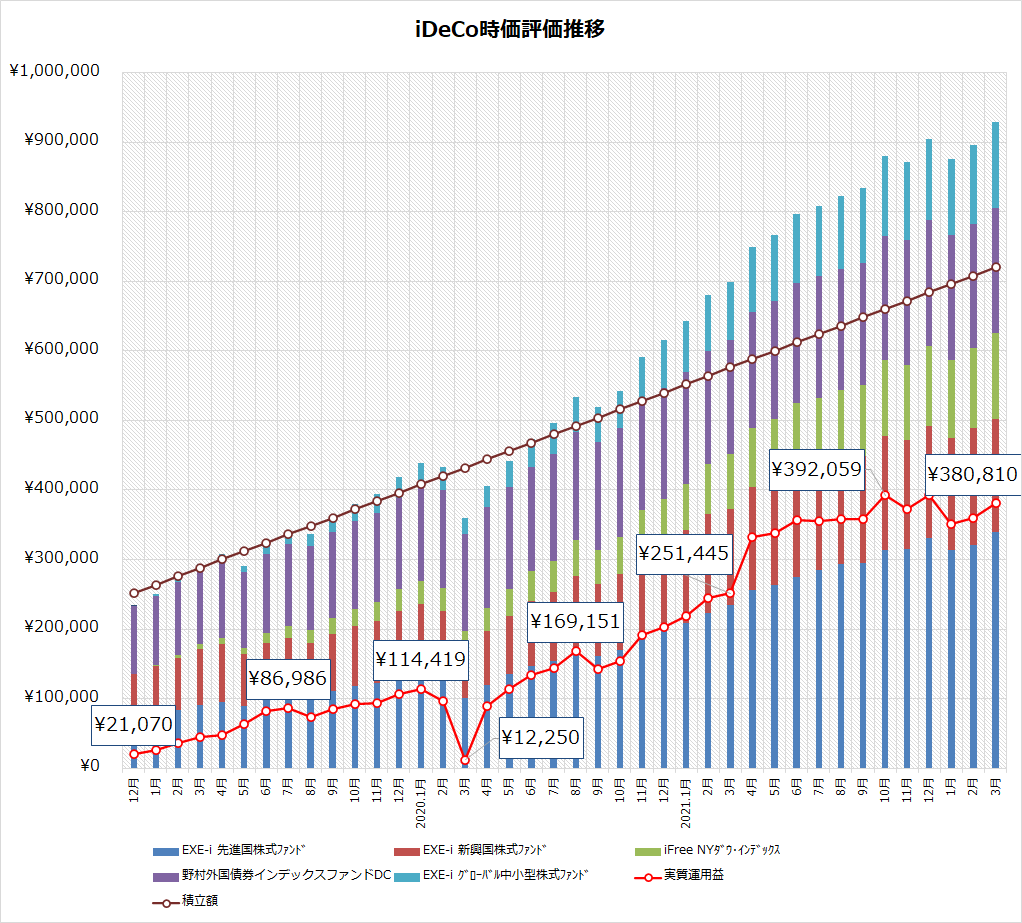

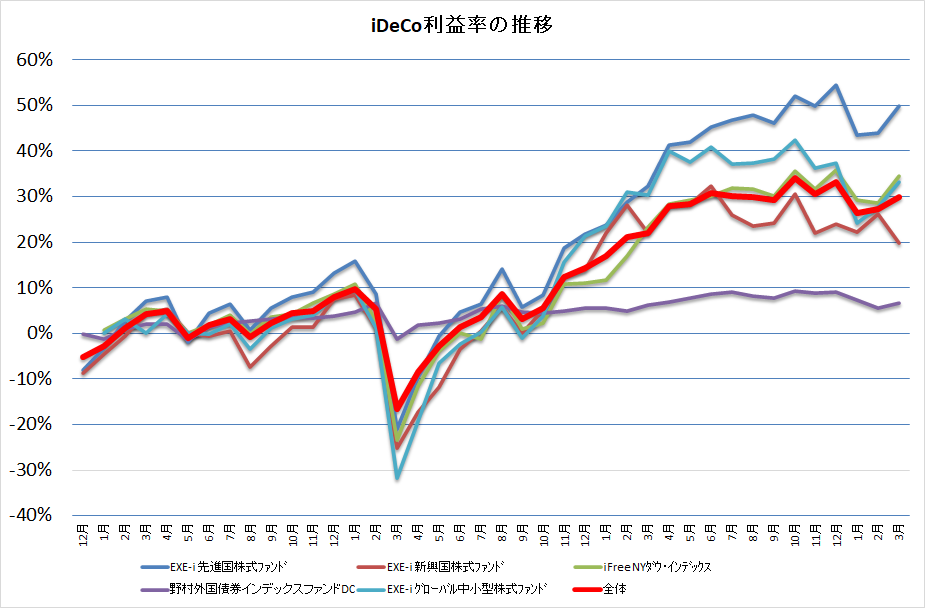

運用中の各ファンドの推移です。

実質運用益の半分以上は税金の還付分なので、マイナスになることなく大幅なプラスです。

380,810円!

積み立て額72万円なので53%の利益です。

今年度はグダグダでしたが単利ベースで10%超えています。

しかも税金の還付金+idecoの運用益から成り立っているのでこの利益に対する税金は0円です。

僕の場合¥12,000/月しか積み立てられないのが残念です!!

各商品とも予定以上の利益率です。

NYダウ(黄緑)の利益率が先進国株式(青)と比べて低いのは購入時期が遅かったからです。

外国債券も10%に届きそうで届きませんが債券なのでそんなもんでしょうか。株式に比べれば当然物足りないですが大幅下落時にスイッチングする目的で維持しています。

idecoでは追加投資できませんが投資信託で同じ商品を積み立て購入しているので下がったら追加投資するようにしています。

投信もidecoで違う商品で運用ということも考えましたがインデックス投信となると選択肢は限られるし、似た商品であるなら同じ商品でもいいやと思って同じにしてます。

商品の違いなんてよくわからないし、運用会社による成績の違いは誤差の範囲でしょう。

iDeCo(イデコ)運用ファンドとその投資割合

僕がiDeCo(イデコ)で毎月積立購入しているファンドとその投資割合、掛金は以下のようになります。

僕のiDeCoのアセットアロケーションは、先進国株式、新興国株式、海外債券、内外株式の4資産です。

日本企業の成長性には全く期待していないのでほぼ海外資産に充てています。

僕の場合、会社からもらっている給料が高いのでiDeCoの控除額が大きいです。

14.4万円の投資でだいたい4.4万円の控除があります。

控除分で十分利益を確保しているのでほとんどを株式で運用していますが、最近は債券で運用するのがもったいない感じがしてきたので投資信託の積立では1月に債券は全て売却し、株式インデックスの積立投資に変更しました。

iDeCoでは債券の商品をスイッチングしようか、もしくは積立額をさらに減らすかほんの一瞬だけ悩みましたが、元々大した金額ではないのでそのままにしておきます。

3年くらいはこの配分で行きます。

iDeCoの各種手数料

重要なのでずっと記載します。

idecoの広告には大きくは書いていませんが運用期間中に運営手数料がかかります。

しかも無視できないレベルで。

2019.8月に事務手数料を計算してないことに気づきました。

なんか損益が合わないなぁとは思ってはいたのです。

下の図(2019/8/30時点)は僕の運用状況ですが、資産状況の損益(-10,765円)と各商品の損益の合計(-3,415円)が違うのがおわかりになると思います。

この差が事務手数料です。

iDeCoは毎月、手数料がかかります。

運営管理手数料:運営管理機関

事務委託手数料:事務委託先金融機関

このうち運営管理手数料はSBIは無料です。

残りの手数料はどこの証券会社・銀行を利用しても同じなはず。

合わせて月167円です。

¥12,000/月を積み立てているので1.4%くらいを手数料として取られることになります。

1.4%の手数料はかなり痛いです。

少ない運用益から手数料を取られているのでやる意味あるの?と思ってしまいそうになります。

そもそも積み立て額も年間14万円なので15年積み立てて200万円ちょっとくらい。

運用商品も堅実なものが多いので運用益もそんなに大きな期待はできません。

毎年3%の複利運用が出来たとして20年間の運用益は100万円程度です。

つまり20年間で300万円が400万円になる計算です。

20年間で100万円の利益は大きいような大きくないような・・・

なぜiDeCo運用を行うのか?

iDeCo(イデコ)の掛金は全額所得控除の対象なので、加入して拠出するだけで税金が戻ってきます。

僕は大手企業に勤めていることもあり年収は1.1千万を超えてます。

累進課税により税金を平均より多く払ってます。

今の年収ではiDeCoで年間4.4万円還付される計算になります。

会社が潰れない限り、あと10年以上は4.4万還付される予定。

つまり14.4万投資して4.4万円の利益が確定!!です。

これまで72万円投資して4回税金の還付があったので17.2万円戻ってきました!!!(2022.3月末)

これはすごい!

しかも還付金なので税金を取られるわけでもないのでそのまま全部が利益です。

さらに、

僕は還付された分は全てミニ株(2021年から)に再投資します。

これが複利を生むことでまたまた利益が増えるはず!!

簡単に試算したところ、還付分の再投資(年利8%と試算)で200万円くらいの利益は生み出せそうです。

つまり、20年間で300万円の利益(運用益:100万円、還付分での運用益:200万円)になります。

あくまで試算ですし、今のところはミニ株はほとんど利益でていないので、ここまでうまくいくかわかりませんが可能性は大いにあります。

『還付金のすごさ』、『還付金を原資とした再投資による複利』、『何もしなくてよい』

これらがiDeCo運用を行う一番の理由です。

ランキング")